최종 업데이트: 2026년 7월 5일

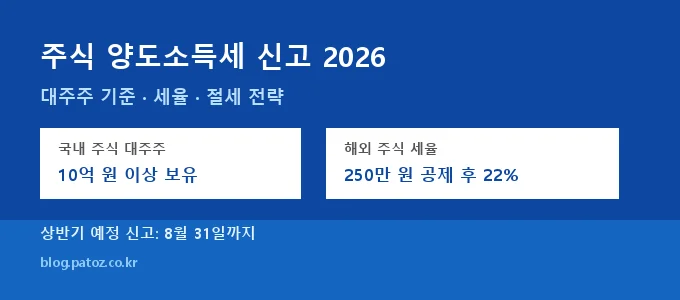

- 국내 주식: 소액주주 비과세, 대주주(종목당 10억 원 이상)는 과세 대상

- 해외 주식: 소액주주도 과세 — 연 250만 원 공제 후 22%(지방세 포함)

- 상반기(1~6월) 예정 신고: 국내 대주주는 8월 31일까지 신고·납부 필수

주식 양도소득세 신고란 주식 매매 수익에 부과되는 양도소득세를 국세청 홈택스에 신고·납부하는 절차입니다. 2026년 현재 국내 상장 주식은 대주주 요건(종목당 10억 원 이상 보유)에 해당하는 투자자만 과세 대상이며, 해외 주식은 금액에 관계없이 수익이 발생하면 모두 신고해야 합니다. 특히 상반기(1~6월) 국내 대주주 양도분은 8월 31일까지 예정 신고해야 하므로, 지금 바로 확인해야 합니다.

목차

주식 양도소득세란? — 국내·해외 주식 과세 기준

주식 양도소득세는 주식을 팔아서 발생한 이익(양도차익)에 부과되는 세금입니다. 중요한 것은 국내 주식과 해외 주식의 과세 기준이 완전히 다르다는 점입니다. 많은 투자자가 국내 주식은 비과세인 줄 알고 해외 주식도 마찬가지라고 착각해 신고를 누락하는 경우가 실제로 자주 있습니다.

국내 상장 주식

국내 상장 주식의 소액주주(대주주 기준 미달)는 양도소득세가 비과세입니다. 다만 대주주 요건에 해당하면 과세됩니다. 비상장 주식은 소액주주도 과세 대상이므로 주의가 필요합니다.

해외 상장 주식

미국·중국·일본 등 해외 상장 주식은 보유 금액에 관계없이 매도 차익이 발생하면 모두 과세 대상입니다. 연 250만 원의 기본공제가 적용되며, 공제 후 잔액에 22%(지방소득세 2% 포함)의 세율이 적용됩니다.

주식 양도소득세 대주주 기준 — 내가 해당될까?

국내 상장 주식에서 주식 양도소득세를 내야 하는 대주주 기준은 종목당 보유금액 10억 원 이상 또는 지분율 기준 어느 하나를 충족하면 해당됩니다. 과세 기준일은 직전 사업연도 종료일(12월 31일) 기준입니다.

| 시장 구분 | 금액 기준 | 지분율 기준 | 판정 기준일 |

|---|---|---|---|

| 코스피 | 종목당 10억 원 이상 | 1% 이상 | 12월 31일 |

| 코스닥 | 종목당 10억 원 이상 | 2% 이상 | 12월 31일 |

| 코넥스 | 종목당 10억 원 이상 | 4% 이상 | 12월 31일 |

| 비상장 주식 | 기준 없이 전면 과세 | 해당 없음 | 매도 시점 |

주식 양도소득세 세율 및 계산 방법

주식 양도소득세 세율은 국내 대주주와 해외 주식 투자자에게 다르게 적용됩니다. 계산 방식도 다르므로 각각 확인하세요.

국내 대주주 세율

| 과세표준 | 세율 | 지방소득세 포함 |

|---|---|---|

| 3억 원 이하 | 20% | 22% |

| 3억 원 초과 | 25% | 27.5% |

| 중소기업 주식 (1년 미만 보유) | 10% | 11% |

해외 주식 세율 및 계산 예시

• 해외 주식 연간 매도 차익: 1,000만 원

• 기본공제: -250만 원

• 과세표준: 750만 원

• 세금: 750만 원 × 22% = 165만 원

→ 차익이 250만 원 이하라면 세금 0원 (기본공제 범위 내)

해외 주식은 국가별로 현지 원천징수세가 적용되는 경우도 있으며, 이중과세 방지를 위해 외국납부세액공제를 적용받을 수 있습니다. 자세한 사항은 국세청 홈택스의 ‘양도소득세 안내’에서 확인하세요.

절세 계좌를 활용하면 주식 양도소득세를 줄일 수 있습니다. ISA 계좌 만기 절세 활용법과 IRP 세액공제 한도와 신청 방법을 함께 확인하면 투자 수익에서 세금을 합법적으로 줄일 수 있습니다.

주식 양도소득세 신고 방법 — 홈택스 단계별 절차

주식 양도소득세 신고는 홈택스에서 직접 신청할 수 있습니다. 국내 대주주(예정 신고)와 해외 주식(확정 신고)의 신고 시기가 다르므로 일정을 잘 구분해야 합니다.

신고 시기

| 구분 | 신고 기간 | 대상 |

|---|---|---|

| 국내 대주주 예정 신고 (상반기) | 8월 1일 ~ 8월 31일 | 1~6월 매도분 |

| 국내 대주주 예정 신고 (하반기) | 익년 2월 1일 ~ 2월 28일 | 7~12월 매도분 |

| 해외 주식 확정 신고 | 5월 1일 ~ 5월 31일 | 전년도 매도분 전체 |

| 국내 대주주 확정 신고 | 5월 1일 ~ 5월 31일 | 전년도 전체 정산 |

홈택스 신고 절차

- 홈택스 로그인: 공동인증서 또는 금융인증서로 로그인

- 신고/납부 → 세금신고 → 양도소득세: 메뉴 선택

- 신고서 작성: 주식 유형(국내 대주주/해외 등) 선택 후 매매 내역 입력

- 취득가액·필요경비 입력: 매수가·거래수수료 등 공제 가능 비용 입력

- 세액 계산 및 제출: 자동 계산 후 제출 — 납부는 신고 후 고지서 수령 또는 즉시 납부

주식 양도소득세 절세 전략 4가지

주식 양도소득세를 합법적으로 줄이는 방법을 정리했습니다. 매도 타이밍과 계좌 선택만 잘해도 세금이 크게 달라집니다.

- 손실 종목 활용(손익통산): 해외 주식은 같은 해 발생한 손실과 이익을 합산합니다. 이익이 큰 해에 손실 종목을 함께 매도하면 과세표준을 낮출 수 있습니다.

- 연간 250만 원 기본공제 최대 활용: 해외 주식 수익이 250만 원 이하라면 세금이 0원입니다. 여러 해에 걸쳐 나눠 매도하면 공제 혜택을 매년 받을 수 있습니다.

- ISA 계좌 내 주식 운용: ISA(개인종합자산관리계좌) 내에서 발생한 수익은 과세 방식이 달라져 절세 효과가 있습니다. ISA 계좌 만기 절세 활용법을 참고하세요.

- 대주주 기준 분산: 12월 31일 기준 종목당 10억 원 미만으로 보유하면 대주주 요건 미달로 비과세 유지. 연말 전 일부 매도 또는 가족 명의 분산을 세무사와 상담해 검토하세요.

사업소득이 있는 경우 주식 양도소득세 신고와 함께 프리랜서 종합소득세 세액공제도 챙기면 전체 세금 부담을 줄일 수 있습니다.

자주 묻는 질문 (FAQ)

주식 양도소득세 신고, 홈택스에서 직접 하세요

상반기 국내 대주주 예정 신고는 8월 31일까지, 해외 주식 확정 신고는 매년 5월입니다. 미리 매매 내역을 정리해 두면 신고가 훨씬 수월합니다.