요약: 2026년 6월 17일 시행되는 국민연금법 개정안은 보험료율을 9%에서 13%로 단계적으로 인상하고 소득대체율을 40%에서 43%로 올리며, 수령 개시 연령은 65세를 유지하되 추후 상향이 검토되고 있습니다. 이 글에서는 출생연도별 수령 개시 나이와 조기노령연금·연기연금 조건, 소득 공백기 대처 방법 4가지, IRP·개인연금을 활용한 절세 전략까지 정리합니다.

최종 업데이트: 2026년 5월 31일

📋 목차

2026년 국민연금 개혁 핵심 내용

국민연금 수령 나이 연장 대처 방법을 이해하려면 먼저 이번 개혁의 핵심을 파악해야 합니다. 2026년 6월 17일 시행되는 국민연금법 개정안의 주요 내용은 보험료율 인상과 소득대체율 조정입니다.

① 보험료율: 기존 9% → 13%로 단계적 인상 (매년 0.5%p 인상)

② 소득대체율: 40% → 43%로 상향

③ 수령 개시 연령: 현행 65세 유지 (추후 단계적 상향 검토)

④ 자동안정화 장치 도입 — 기금 고갈 시 자동 급여 조정

※ 출처: 국민연금공단

현재 법정 수령 개시 연령은 65세이나, 장기적으로 67세 또는 그 이상으로 연장될 가능성이 논의되고 있습니다. 국민연금 수령 나이 연장 대처 방법으로 조기수령·연기수령·사적연금 연계 전략을 지금부터 준비해야 합니다.

출생연도별 국민연금 수령 나이 정리

국민연금 수령 나이는 출생연도에 따라 다릅니다. 아래 표에서 본인의 수령 개시 연령을 확인하세요.

| 출생연도 | 노령연금 수령 개시 | 조기수령 가능 나이 | 연기수령 최대 |

|---|---|---|---|

| 1952년 이전 | 60세 | 55세 | 65세 |

| 1953~1956년 | 61세 | 56세 | 66세 |

| 1957~1960년 | 62세 | 57세 | 67세 |

| 1961~1964년 | 63세 | 58세 | 68세 |

| 1965~1968년 | 64세 | 59세 | 69세 |

| 1969년 이후 | 65세 | 60세 | 70세 |

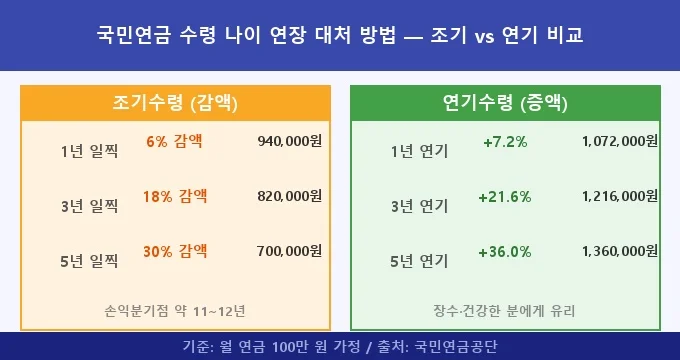

조기노령연금 신청 조건과 감액률

국민연금 수령 나이 연장 대처 방법 중 하나는 조기노령연금을 활용하는 것입니다. 가입기간 10년 이상이고 소득이 일정 기준 이하라면 최대 5년 일찍 받을 수 있습니다.

조기수령 조건

- 국민연금 가입기간 10년 이상

- 소득이 있는 업무에 종사하지 않을 것 (또는 월평균 소득 A값 이하)

- 수령 개시 연령보다 최대 5년 이전 신청 가능

| 조기수령 시기 | 감액률 | 월 연금액 예시(100만 원 기준) |

|---|---|---|

| 1년 일찍 | 6% 감액 | 940,000원 |

| 2년 일찍 | 12% 감액 | 880,000원 |

| 3년 일찍 | 18% 감액 | 820,000원 |

| 4년 일찍 | 24% 감액 | 760,000원 |

| 5년 일찍 | 30% 감액 | 700,000원 |

5년 일찍 받으면 월 연금이 30% 줄어듭니다. 정상 수령 시와 손익분기점을 계산하면 약 11~12년입니다. 건강 상태와 기대수명을 함께 고려해 결정하세요.

연기연금 — 수령 늦출수록 연금 더 받는다

국민연금 수령 나이 연장 대처 방법의 반대 전략은 연기연금입니다. 수령 개시를 최대 5년 늦추면 월 연금액이 최대 36%까지 증가합니다.

| 연기 기간 | 증액률 | 월 연금액 예시(100만 원 기준) |

|---|---|---|

| 1년 연기 | 7.2% 증가 | 1,072,000원 |

| 2년 연기 | 14.4% 증가 | 1,144,000원 |

| 3년 연기 | 21.6% 증가 | 1,216,000원 |

| 4년 연기 | 28.8% 증가 | 1,288,000원 |

| 5년 연기 | 36.0% 증가 | 1,360,000원 |

• 65세 이후에도 근로소득이 있어 연금 수령 불필요한 분

• 건강하고 장수 가능성이 높은 분

• 배우자보다 먼저 사망 시 유족연금 수령 계획이 있는 분

소득 공백기 대처 방법 4가지

국민연금 수령 나이 연장 대처 방법 중 가장 현실적인 과제가 바로 퇴직 후 국민연금 수령 전까지의 소득 공백기입니다. 보통 50대 후반~60대 초반에 퇴직하고, 연금은 65세부터 받으므로 5~10년의 공백이 생깁니다.

① IRP(개인형 퇴직연금) 활용

IRP 세액공제를 최대한 활용하면서 55세부터 분할 수령하면 공백기 소득을 만들 수 있습니다. IRP 연간 납입 900만 원 한도로 최대 148만 5천 원 세액공제도 받을 수 있습니다.

② 연금저축보험·펀드

연금저축 계좌는 55세부터 수령 가능하므로 퇴직 후 공백기 수입원으로 활용하기 좋습니다. IRP와 합산하여 연 900만 원 한도 세액공제가 적용됩니다.

③ ISA 계좌 연계

ISA 계좌 만기 절세 후 연금저축으로 전환하면 추가 세액공제(10%, 최대 300만 원)를 받을 수 있어 공백기 준비에 효과적입니다.

④ 주택연금 활용

주택 보유자라면 한국주택금융공사의 주택연금을 55세부터 신청 가능합니다. 자가 주택을 담보로 매달 연금을 수령하면서 거주도 계속할 수 있습니다.

국민연금 수령 시 세금 절세 전략

국민연금 수령 나이 연장 대처 방법으로 절세도 빠뜨릴 수 없습니다. 국민연금은 연금소득세가 부과되며, 다른 연금소득과 합산됩니다.

| 연금소득 합계 | 과세 방식 | 세율 |

|---|---|---|

| 연 1,200만 원 이하 | 분리과세 선택 가능 | 3~5% |

| 연 1,200만 원 초과 | 종합소득세 합산 | 6~45% |

| 공적연금(국민연금 등) | 연금소득공제 적용 | 구간별 차등 |

• 국민연금 + 사적연금 합산이 연 1,200만 원을 넘지 않도록 수령 시기·금액 조절

• IRP·연금저축 분리과세(3.3~5.5%) 적극 활용

• 배우자 명의 연금 분산 → 각각 1,200만 원 이하로 분리과세 가능

• 관련 내용: IRP 세액공제 한도

이런 경우에는 받지 못합니다

- 국민연금 가입기간이 10년 미만이면 조기노령연금을 신청할 수 없습니다.

- 소득이 있는 업무에 종사하고 있으면 조기노령연금 수령 대상에서 제외됩니다.

- 출생연도별 조기수령 가능 나이에 도달하지 않았다면 조기수령이 불가능합니다. 예를 들어 1969년 이후 출생자는 60세 이전에는 조기수령을 신청할 수 없습니다.

- 출생연도별 노령연금 수령 개시 연령(1969년 이후 출생자 기준 65세)에 도달하기 전에는 일반 노령연금을 받을 수 없으며, 조기수령도 개시 연령보다 최대 5년까지만 앞당길 수 있습니다.

자주 묻는 질문 FAQ

📋 지금 내 국민연금 예상 수령액 확인하세요

국민연금 수령 나이 연장 대처 방법은 지금 당장 준비할수록 유리합니다.

국민연금공단 내 연금 알아보기에서 예상 수령액을 확인하고 IRP·연금저축으로 공백기를 채우세요.

파토즈 · 15년차 금융·재테크 전문 블로거

정부지원금·세금·금융상품을 직접 신청·비교해 온 재테크 블로거입니다. 모든 수치는 정부·공식 출처를 확인해 작성하며, 복잡한 제도를 실제 신청 경험 기준으로 쉽게 풀어 씁니다. 파토즈의 다른 글 보기