알바 실업급여 조건 및 고용보험 가입 확인 방법 2026

알바 실업급여 조건 을 몰라서 신청 자체를 포기하는 분들이 생각보다 많습니다. 정규직만 받을 수 있다고 알고 계신 분들도 있고요. 사실 아르바이트도 조건만 맞으면 실업급여를 받을 수 있습니다. 제 주변에도 편의점 알바를 그만두고 실업급여 60만 원 넘게 받은 분이 있습니다.

이 글에서는 알바 실업급여 조건 부터 고용보험 가입 여부 확인 방법, 실제 수급액 계산까지 2026년 기준으로 정리했습니다. 신청 전에 이 글 하나만 읽어도 헷갈리는 부분 대부분이 해결됩니다.

알바도 실업급여를 받을 수 있을까요?

결론부터 말씀드리면 받을 수 있습니다. 고용보험은 정규직 전용이 아닙니다. 아르바이트, 파트타임, 단기 계약직도 조건을 충족하면 실업급여 수급 대상이 됩니다.

다만 두 가지 핵심 조건을 반드시 충족해야 합니다. 이 부분에서 많은 분들이 탈락합니다. 하나씩 확인해보겠습니다.

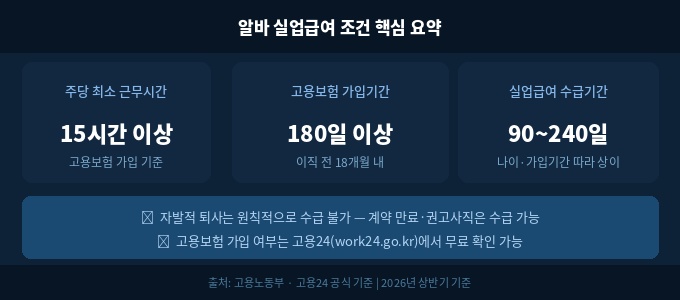

알바 실업급여 조건 핵심 두 가지

알바 실업급여 조건 은 크게 두 가지입니다. 고용보험 가입 여부와 가입 기간입니다. 이 두 가지만 확인하면 됩니다.

여기서 가장 많이 놓치는 부분이 180일 기준입니다. 달(月) 기준이 아니라 실제 근무 일수 기준입니다. 한 달에 20일 일하면 9개월이 필요합니다. 이 차이를 모르고 6개월 일했으니 된다고 생각하시는 분들이 많습니다.

⚠️ 자발적 퇴사는 원칙적으로 수급 불가

본인이 먼저 그만뒀다면 원칙적으로 실업급여를 받을 수 없습니다. 단, 임금 체불·직장 내 괴롭힘·건강 악화 등 정당한 사유가 있다면 자발적 퇴사도 수급 가능합니다. 고용24에서 사전 확인을 권장합니다.

고용보험 가입 확인 방법 (단계별)

알바를 하면서 고용보험에 실제로 가입되어 있는지 모르는 분들이 많습니다. 사장님이 가입했다고 했는데 실제로는 안 된 경우도 있고요. 아래 방법으로 직접 확인해보세요.

- 고용24 접속: 고용24(work24.go.kr) 에 접속합니다.

- 로그인: 공동인증서 또는 간편인증(카카오·네이버)으로 로그인합니다.

- 고용보험 가입 이력 조회: 메인 메뉴 → 나의 서비스 → 고용보험 가입 이력 확인.

- 사업장별 가입 기간 확인: 각 직장별 가입 시작일·종료일·피보험 일수를 확인합니다.

- 180일 합산 계산: 여러 직장의 피보험 일수를 합산해 180일 이상인지 확인합니다.

여러 아르바이트 자리를 옮겨다닌 경우 각 사업장의 피보험 일수를 합산할 수 있습니다. 한 곳에서 180일을 채우지 못했더라도 합산 기준으로 충족되면 수급 가능합니다.

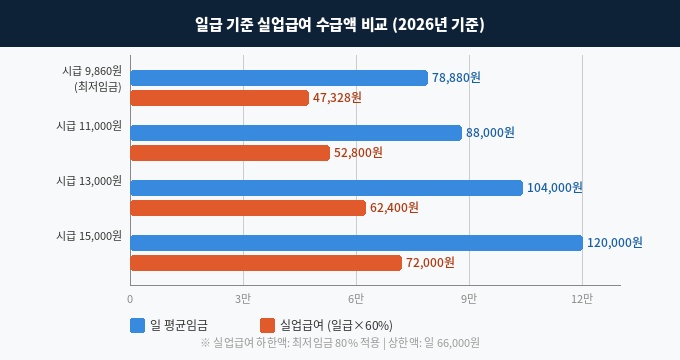

알바 실업급여 수급액은 얼마나 될까요?

실업급여 수급액은 퇴직 전 3개월 평균 일급의 60%입니다. 2026년 기준 하한액은 최저임금의 80%를 적용하고, 상한액은 하루 66,000원입니다.

※ 월 수령 예상액은 30일 기준입니다. 실제 수급 기간은 나이와 고용보험 가입 기간에 따라 90~240일 범위에서 결정됩니다. 고용24 실업급여 모의계산기에서 본인 기준으로 직접 계산해볼 수 있습니다.

알바 실업급여 신청 절차

조건이 확인되었다면 아래 순서로 신청하면 됩니다. 생각보다 복잡하지 않습니다.

- 이직확인서 수령: 퇴직 후 사업주에게 이직확인서 발급을 요청합니다. 발급을 거부하면 고용노동부에 신고할 수 있습니다.

- 수급자격 신청: 퇴직 후 가능한 빨리 거주지 관할 고용센터를 방문하거나 고용24에서 온라인 신청합니다.

- 수급자격 인정: 고용센터 심사 후 수급자격이 인정되면 실업 인정일이 지정됩니다.

- 구직활동 및 실업 인정: 지정된 날짜에 고용센터 방문 또는 온라인으로 구직활동을 보고합니다.

- 급여 지급: 실업 인정 후 통상 3~5영업일 이내 입금됩니다.

📌 신청 전 반드시 확인할 것

- 퇴직 후 12개월이 지나면 수급 자격이 소멸됩니다. 빨리 신청하세요.

- 수급 중 아르바이트를 하면 반드시 신고해야 합니다. 미신고 시 부정수급으로 처리됩니다.

- 고용보험 미가입 사실을 알게 된 경우 사업주에게 소급 가입을 요청할 수 있습니다.

자주 묻는 질문

Q. 주 15시간 미만으로 일했는데 고용보험에 가입될 수 있나요?

원칙적으로 주 15시간 미만은 고용보험 적용 제외 대상입니다. 단, 3개월 이상 계속 근무한 경우에는 예외적으로 적용될 수 있습니다. 정확한 판단은 고용24 또는 고용센터에서 확인하는 것이 좋습니다.

Q. 사장님이 고용보험을 안 넣어줬는데 소급 신청이 가능한가요?

가능합니다. 근로 사실을 입증할 수 있는 서류(급여명세서, 통장 입금 내역, 근로계약서 등)를 준비해서 근로복지공단에 피보험자격 확인 청구를 하면 됩니다. 소급 가입이 인정되면 실업급여 신청도 가능합니다.

Q. 계약 만료로 그만뒀는데 자발적 퇴사로 처리되나요?

아닙니다. 계약 기간 만료는 비자발적 이직으로 분류됩니다. 사업주가 계약 연장 의사를 밝혔는데 본인이 거부한 경우에만 자발적 이직으로 볼 수 있습니다. 계약 만료라면 실업급여 신청 가능합니다.

Q. 여러 알바를 동시에 한 경우 고용보험 기간을 합산할 수 있나요?

동시에 여러 곳에 가입된 경우 중복 합산은 안 됩니다. 하지만 순차적으로 여러 사업장에서 근무한 경우 각 사업장의 피보험 일수를 합산할 수 있습니다. 고용24에서 전체 가입 이력을 확인해보세요.

마무리

알바 실업급여 조건 의 핵심은 주 15시간 이상 근무, 180일 이상 피보험, 비자발적 이직 이 세 가지입니다. 먼저 고용24에서 본인의 고용보험 가입 이력을 확인하고, 180일 합산 여부를 계산해보는 것이 첫 번째입니다.

고용보험이 미가입된 것을 발견했다면 포기하지 말고 소급 가입 청구부터 진행해보세요. 생각보다 구제받을 수 있는 방법이 있습니다.