직장인 자녀 덕분에 건강보험료를 한 푼도 안 내고 있던 부모님이 갑자기 지역가입자로 전환돼서 매달 30~50만 원짜리 고지서를 받게 됐다는 얘기, 주변에서 한 번쯤 들어보셨을 거예요. 저도 지인이 그런 일을 당해서 뒤늦게 알아봤거든요. 건강보험료 피부양자 자격은 조건 하나만 어긋나도 즉시 박탈되는 구조예요. 2026년 기준으로 자격 요건부터 탈락 조건, 형제자매 특수 기준, 부부 동반 탈락까지 한 번에 정리해 드릴게요.

▲ 2026년 건강보험 피부양자 자격 기준 핵심 정리

건강보험료 피부양자란?

직장가입자의 가족 중 소득과 재산이 일정 기준 이하인 경우 별도 보험료 없이 건강보험 혜택을 받을 수 있는 제도예요. 피부양자로 등록되면 월 보험료가 0원이고, 직장가입자와 동일한 요양급여 혜택을 누릴 수 있어요.

직장가입자의 배우자 / 직계존속(부모, 조부모) / 직계비속(자녀, 손자녀)과 그 배우자

형제·자매 (별도 조건 적용) / 배우자의 직계존속·직계비속 포함

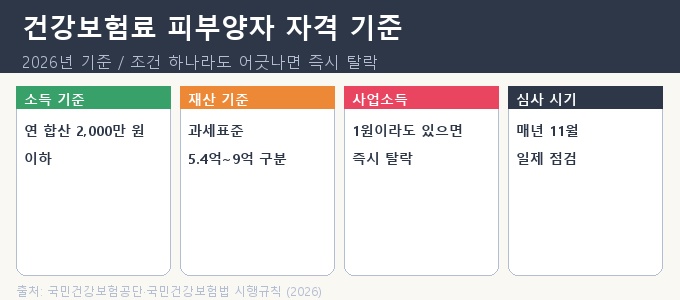

피부양자 자격 유지 4대 조건

아래 4가지를 동시에 충족해야 피부양자 자격이 유지돼요. 하나라도 어긋나면 즉시 지역가입자로 전환됩니다.

① 소득 요건 — 연 합산 소득 2,000만 원 이하

근로소득·사업소득·금융소득·공적연금·기타소득을 모두 합쳐서 연 2,000만 원 이하여야 해요. 단 한 푼이라도 초과하면 자격이 박탈돼요.

· 국민연금 수령액이 조금씩 오르다가 2,000만 원을 넘는 경우 → 즉시 탈락

· 블로그·유튜브·쿠팡파트너스 등 부업 소득 합산 시 500만 원 초과 주의

· 사적연금(연금저축·IRP 수령액)은 소득 합산에서 제외

· 주택임대소득은 과세 대상이면 사업자등록 여부와 무관하게 탈락

② 재산 요건 — 과세표준 기준 2단계

재산 기준은 실거래가가 아닌 재산세 과세표준(공시가격의 60% 수준)으로 판단해요. 많은 분이 실거래가와 혼동해서 본인은 안전하다고 오해하는 경우가 많아요.

③ 사업소득 요건

사업자등록이 되어 있고 사업소득이 1원이라도 발생하면 무조건 탈락이에요. 사업자등록이 없더라도 연간 사업소득이 500만 원을 초과하면 탈락합니다.

④ 부양 요건 (가족관계)

직장가입자와 실질적인 부양관계가 유지되어야 해요. 이혼·별거 등으로 부양관계가 끊기거나, 본인이 직장에 취업해 직장가입자로 전환되면 즉시 자격이 상실돼요.

피부양자 탈락 조건 완전 정리

| 탈락 유형 | 탈락 조건 | 비고 |

|---|---|---|

| 소득 초과 | 연 합산소득 2,000만 원 초과 | 1원 초과도 탈락 |

| 재산 초과 | 재산과표 9억 원 초과 | 소득 무관 즉시 탈락 |

| 재산+소득 복합 | 재산과표 5.4억 초과 + 소득 1,000만 원 초과 | 두 조건 동시 충족 시 탈락 |

| 사업소득 발생 | 사업자 등록 후 사업소득 1원 이상 | 등록 여부 무관, 소득 발생 시 |

| 주택임대소득 | 과세 대상 임대소득 발생 | 1주택 비과세 제외 |

| 취업·직장가입 | 본인이 직장가입자로 전환 | 즉시 자격 상실 |

| 부양관계 상실 | 이혼·별거 등 실질 부양 단절 | 배우자 피부양자 탈락 |

▲ 2026년 피부양자 재산 구간별 소득 기준 및 탈락 조건 비교

재산 구간별 자격 유지 기준

| 재산세 과세표준 | 소득 조건 | 피부양자 유지 |

|---|---|---|

| 5억 4천만 원 이하 | 연 소득 2,000만 원 이하 | ✅ 유지 가능 |

| 5억 4천만 원 초과~9억 원 이하 | 연 소득 1,000만 원 이하 | 조건부 유지 |

| 9억 원 초과 | 소득 무관 | ❌ 즉시 탈락 |

| 형제자매: 1억 8천만 원 초과 | 소득 무관 | ❌ 즉시 탈락 |

부부 동반 탈락 — 꼭 알아야 할 함정

부부 중 한 명이라도 소득 기준을 초과하면 두 사람 모두 피부양자 자격을 잃습니다.

남편 국민연금 연 2,100만 원 수령 → 소득 기준 초과

→ 소득 없는 아내도 함께 지역가입자 전환

→ 부부 합산 월 보험료 40~80만 원 신규 발생 가능

형제자매 피부양자 등록 — 더 엄격한 기준

- 미혼 상태일 것 (이혼·사별로 현재 배우자 없는 경우 포함)

- 만 30세 미만 또는 만 65세 이상일 것

- 재산세 과세표준 합계 1억 8천만 원 이하일 것

- 연간 소득 2,000만 원 이하일 것

- 30~64세 형제자매는 장애인·국가유공자만 예외 인정

피부양자 자격 심사 시기와 탈락 후 대응

전년도 소득과 당해 연도 재산세 과세표준을 기준으로 일제 점검

기준 초과 시 → 다음 해 1월 1일부터 지역가입자로 전환

- 건강보험공단 앱(The건강보험) → ‘피부양자 자격진단’ 자가 조회

- 소득·재산 기준이 일시적으로 초과한 경우 다음 해 기준 재충족 시 재신청 가능

- 탈락 직후 지역가입자 보험료 경감 신청 가능 (임의계속가입 활용)

- 소득 조정 가능한 항목 검토 (사적연금 전환, 금융소득 분산 등)

자주 묻는 질문 (FAQ)

결론 — 매년 11월 전에 미리 체크하세요

건강보험료 피부양자 자격은 한 번 탈락하면 매달 수십만 원의 보험료가 새로 발생해요. 특히 국민연금 인상, 금융소득 증가, 부동산 공시가 상승 등으로 모르는 사이 기준을 초과하는 경우가 많아요. 매년 10월쯤 건강보험공단 앱에서 피부양자 자격 진단을 미리 해보는 습관만으로도 불필요한 보험료 지출을 막을 수 있습니다.

함께 읽으면 좋은 글:

👉 프리랜서 종합소득세 세액공제 항목 총정리

👉 근로장려금 기한후신청 방법과 감액 조건 총정리