청약통장을 몇 년씩 꼬박꼬박 넣다 보면 한 번쯤 이런 생각이 드시죠. “언제 당첨될지도 모르는데 그냥 해지하고 목돈으로 쓸까?” 저도 직장 생활 10년 차에 딱 그 생각이 들었다가, 소득공제 추징 얘기를 듣고 멈칫했던 기억이 있어요. 오늘은 주택청약 종합저축 해지 전에 반드시 알아야 할 불이익과, 반대로 유지했을 때 얻는 혜택을 2026년 기준으로 솔직하게 정리해 드릴게요.

▲ 주택청약 종합저축 해지 시 발생하는 3대 불이익 한눈에 보기

주택청약 종합저축 해지, 정확히 어떤 불이익이 생기나요?

주택청약 종합저축 해지는 단순히 적금을 깨는 것과 전혀 다른 문제예요. 크게 세 가지 손해가 동시에 발생합니다.

이 세 가지가 한꺼번에 터지기 때문에 해지 전 반드시 계산이 필요해요.

① 소득공제 받은 세금을 다시 토해내야 해요

연말정산에서 청약 납입액으로 소득공제를 받아왔다면, 해지 시 추징세가 발생합니다. 조세특례제한법에 따르면 소득공제를 받은 납입 누계액의 6%를 가입 후 5년 이내 해지 시 추징해요. 지방소득세까지 포함하면 실질 추징률은 6.6%가 됩니다.

다만 국민주택 규모 이하 주택에 당첨되어 해지하거나, 사망·해외이주 같은 특별 사유에 해당하면 추징이 면제돼요.

② 청약 가점이 한순간에 0점으로 초기화돼요

민영주택 가점제에서 청약통장 가입기간은 최대 17점을 부여받아요. 15년 이상이면 만점 17점, 1년 미만이면 고작 1점이죠. 해지 후 재가입하면 이 기간이 완전히 리셋되어 처음부터 다시 시작해야 합니다. 10년을 쌓아온 가점이 한 번의 해지로 사라지는 거예요.

청약통장 가입기간 최대 17점 + 무주택기간 최대 32점 + 부양가족 수 최대 35점

가입기간 가점은 전체의 약 20%를 차지하는 핵심 항목이에요.

③ 해지 이율이 일반 예금보다 낮게 적용돼요

해지 시 적용 이율은 가입기간에 따라 달라지는데, 1년 미만은 연 2.3%, 1년 이상~2년 미만은 연 2.8%, 2년 이상은 연 3.1% 수준이에요. 청년 주택드림 청약통장의 경우 2년 이상 유지 시 최대 연 4.5%의 우대금리를 받을 수 있는데, 해지하면 이 혜택이 소급 적용되지 않아요.

▲ 가입기간별 청약 가점 및 소득공제 추징세 비교

유지 vs 해지 장단점 완전 비교

| 항목 | 🟦 유지할 때 | 🟥 해지할 때 |

|---|---|---|

| 청약 자격 | 민영·공공 주택 청약 가능 가점 계속 누적 | 청약 자격 즉시 소멸 재가입 시 처음부터 시작 |

| 소득공제 | 연 납입액의 40% 공제 (2026년 한도 연 300만 원) | 기존 공제분 6% 추징 당해연도 공제 적용 불가 |

| 이자 | 2년 이상 연 3.1% 청년드림 최대 연 4.5% | 해지 이율 적용 우대금리 소급 불가 |

| 유동성 | 중도 인출 불가 (당첨 계약금 1회 제외) | 즉시 현금화 가능 |

| 담보 활용 | 납입액의 95%까지 청약 담보대출 가능 | 해당 없음 |

| 재가입 | 해당 없음 | 언제든지 가능 단, 가점·기간 0부터 재시작 |

해지 전 반드시 확인해야 할 체크리스트

이런 경우라면 해지가 오히려 합리적이에요

불이익만 강조하면 균형이 맞지 않죠. 아래 조건 중 해당되는 항목이 많다면 해지를 진지하게 고려할 수 있어요.

- 이미 주택을 보유하고 있어 청약 자격 자체가 없는 경우

- 소득공제를 한 번도 받지 않아 추징세 부담이 없는 경우

- 가입한 지 1~2년 이내로 가점 손실이 미미한 경우

- 가입 5년 이상이 지나 소득공제 추징 면제 대상인 경우

- 거주 지역 청약 경쟁률이 매우 낮아 통장 효용성이 낮은 경우

- 긴급 자금 필요 시 담보대출로도 해결이 안 되는 경우

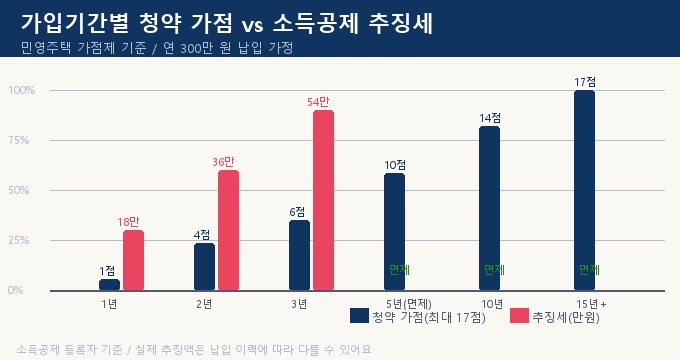

가입기간별 가점과 추징세 한눈에 보기

| 가입기간 | 청약 가점 (민영) | 연 300만 원 납입 시 추징세 | 비고 |

|---|---|---|---|

| 1년 미만 | 1점 | 약 18만 원 | 추징 대상 |

| 2년 | 4점 | 약 36만 원 | 추징 대상 |

| 3년 | 6점 | 약 54만 원 | 추징 대상 |

| 5년 이상 | 10점 | 추징 면제 | 면제 기준 |

| 10년 | 14점 | 추징 면제 | 고가점 구간 |

| 15년 이상 | 17점 (만점) | 추징 면제 | 최고 가점 |

자주 묻는 질문 (FAQ)

결론 — 해지보다 “유지 전략”이 먼저예요

주택청약 종합저축 해지는 소득공제 추징·가점 초기화·이자 손실이라는 삼중 손해를 동반하는 결정이에요. 특히 5년 미만 가입자라면 세금 추징까지 더해져 실제 손에 쥐는 돈이 기대보다 훨씬 적을 수 있어요. 목돈이 급하다면 담보대출, 장기 보유자라면 5년 경과 후 해지, 청약 계획이 있다면 무조건 유지가 원칙이에요. 아직 청약 계획이 애매하더라도, 지금 당장 해지 결정을 서두를 필요는 없어요. 통장을 살려두는 것만으로도 언제든 기회를 잡을 수 있거든요.

📎 참고 자료

함께 읽으면 좋은 글:

👉 IRP 세액공제 완전정복 — 최대 148만 원 환급받는 법

👉 청년도약계좌 2026 조건·혜택·가입 방법 총정리