최종 업데이트: 2026년 6월 14일

▶ 2026년 6월 기준 저축은행 정기예금 금리는 연 3.5~4.0%, 시중은행은 연 2.8~3.3% 수준입니다.

▶ 저축은행도 예금자보호법에 따라 1인당 5,000만 원까지 보호됩니다.

▶ 비과세 혜택(세금우대·ISA 활용)을 함께 적용하면 세후 실수익이 크게 달라집니다.

목차

정기예금 금리 비교 전에 꼭 알아야 할 것

정기예금 금리 비교를 할 때 단순히 숫자만 보다가 손해를 보는 경우가 많습니다. 금리만큼 중요한 게 세 가지 더 있습니다. 첫째, 이자소득세(15.4%)를 제한 세후 금리입니다. 둘째, 예금자보호 여부입니다. 셋째, 비과세 조건 충족 여부입니다.

예를 들어 저축은행 연 4.0% 상품과 시중은행 연 3.2% 상품을 단순 비교하면 저축은행이 유리해 보이지만, 세금을 빼면 세후 금리는 각각 3.38%와 2.71%입니다. 여기에 ISA 계좌를 활용하면 이 격차가 더 벌어집니다.

직접 여러 상품을 갈아타 본 경험에서 보면, 금융감독원 금융상품통합비교공시와 은행연합회 소비자포털을 함께 확인하는 게 가장 정확합니다.

2026년 6월 기관별 정기예금 금리 비교

2026년 6월 현재 기관 유형별 정기예금 금리 비교 현황입니다. 12개월 기준, 단리 세전 금리입니다.

| 기관 유형 | 대표 기관 | 최저 금리 | 최고 금리 | 예금자보호 |

|---|---|---|---|---|

| 시중은행 | KB·신한·하나·우리 | 연 2.7% | 연 3.3% | 5,000만 원 |

| 인터넷은행 | 카카오·토스·케이 | 연 3.0% | 연 3.5% | 5,000만 원 |

| 저축은행 | SBI·OK·웰컴 등 | 연 3.3% | 연 4.0% | 5,000만 원 |

| 상호금융 | 농협·신협·새마을금고 | 연 3.2% | 연 3.8% | 5,000만 원 |

저축은행이 시중은행보다 0.5~0.7%p 높은 금리를 제공합니다. 1,000만 원을 12개월 예치할 경우 세후 이자 차이는 약 4~5만 원 수준입니다. 금액이 커질수록 차이도 커집니다.

저축은행도 예금자보호법에 따라 1금융기관당 원금과 이자를 합산해 최대 5,000만 원까지 보호됩니다. 단, 5,000만 원 초과분은 보호되지 않으므로 분산 예치를 고려하세요.

저축은행 vs 시중은행 — 어디가 유리할까?

정기예금 금리 비교에서 저축은행과 시중은행의 차이를 표로 정리했습니다.

| 비교 항목 | 시중은행 | 저축은행 | 상호금융(신협 등) |

|---|---|---|---|

| 12개월 금리 | 연 2.7~3.3% | 연 3.3~4.0% | 연 3.2~3.8% |

| 예금자보호 | 5,000만 원 | 5,000만 원 | 5,000만 원 |

| 비과세 혜택 | ISA 연계 가능 | ISA 연계 가능 | 조합원 세금우대 |

| 앱 편의성 | 높음 | 중간 | 낮음 |

| 추천 상황 | 접근성 우선 | 금리 우선 | 세금우대 우선 |

신협·새마을금고 조합원이라면 세금우대 저축(이자소득세 9.5% 적용)이 가능해 세후 금리가 더 높아집니다. 조합원 가입비는 보통 1~3만 원 수준으로 부담이 거의 없습니다.

정기예금 금리 비교 시 비과세 조건 활용법

정기예금 금리 비교에서 빼놓을 수 없는 게 비과세입니다. 이자소득세 15.4%를 아끼면 실질 금리가 올라갑니다.

방법 1 — ISA 계좌 활용

ISA(개인종합자산관리계좌)를 통해 정기예금에 가입하면 연간 200만 원(서민형 400만 원)까지 비과세, 초과분은 9.9% 분리과세 혜택을 받습니다. ISA 계좌 만기 절세 활용법을 함께 참고하세요.

방법 2 — 신협·새마을금고 세금우대

조합원 자격으로 가입하면 이자소득세율이 15.4%에서 9.5%로 낮아집니다. 1인당 3,000만 원 한도 내에서 적용됩니다. 시중은행 연 3.2% 상품과 신협 세금우대 연 3.6% 상품을 비교하면 세후 수익이 비슷해집니다.

방법 3 — 65세 이상 비과세 종합저축

만 65세 이상은 비과세 종합저축(한도 5,000만 원)을 통해 이자소득세 전액 면제 혜택을 받을 수 있습니다. 노후 자금 운용 시 반드시 챙겨야 할 혜택입니다.

정기예금을 만기 전에 해지하면 중도해지 금리(일반적으로 0.1~1.0%)가 적용됩니다. 급전이 필요할 경우를 대비해 3개월 단기 상품을 일부 섞어 두거나, 파킹통장을 비상금 용도로 유지하는 게 좋습니다.

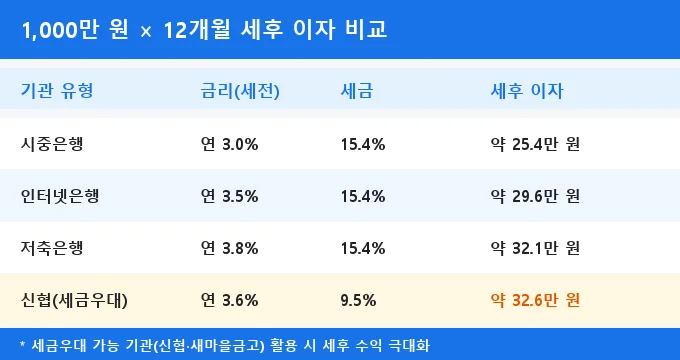

정기예금 금리 비교 — 이자 계산 실전 예시

1,000만 원을 12개월 예치할 때 기관별 세후 이자를 계산했습니다.

시중은행 연 3.0% → 세전 30만 원 → 세후 약 25만 4천 원

저축은행 연 3.8% → 세전 38만 원 → 세후 약 32만 1천 원

신협 세금우대 연 3.6% → 세전 36만 원 → 세후 약 32만 6천 원

신협 세금우대가 저축은행보다 세후 약 5천 원 더 유리

금액이 5,000만 원이면 세후 이자 차이가 수십만 원으로 벌어집니다. IRP 세액공제 한도와 함께 연간 금융 세테크 플랜을 짜면 효과가 배가됩니다.