최종 업데이트: 2026년 6월 25일

목차

정기보험과 종신보험의 핵심 차이

정기보험은 정해진 기간(보통 10~30년) 동안만 사망보험금을 보장하는 상품입니다. 그 기간에 사망하면 보험금이 나오지만, 만기까지 살아 있으면 보장은 그대로 끝나고 환급금도 거의 없거나 아예 없습니다.

종신보험은 가입자가 사망할 때까지 평생 보장이 이어집니다. 언제 사망하든 보험금이 지급되는 구조라 보험사 입장에서는 지급 확률이 100%에 가깝고, 그만큼 보험료도 높게 책정됩니다.

정기보험 종신보험 비교① — 보험료는 얼마나 다를까

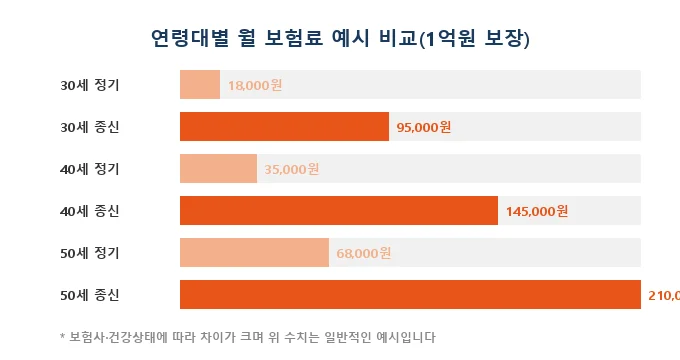

정기보험 종신보험 비교에서 체감 차이가 가장 큰 부분은 매달 내는 보험료입니다. 아래는 사망보험금 1억 원, 20년 만기(정기보험) 기준으로 흔히 안내되는 예시 보험료입니다. 실제 금액은 보험사·건강 상태·흡연 여부에 따라 달라지므로 참고용으로만 봐주세요.

| 가입 연령 | 정기보험(20년 만기) | 종신보험 | 보험료 차이 |

|---|---|---|---|

| 30세 | 약 18,000원/월 | 약 95,000원/월 | 약 5.3배 |

| 40세 | 약 35,000원/월 | 약 145,000원/월 | 약 4.1배 |

| 50세 | 약 68,000원/월 | 약 210,000원/월 | 약 3.1배 |

보장 기간과 만기 환급금 비교

보험료만 보면 정기보험이 무조건 유리해 보이지만, 보장 기간과 환급금 구조를 따져보면 선택이 달라질 수 있습니다.

| 구분 | 정기보험 | 종신보험 |

|---|---|---|

| 보장 기간 | 10~30년 등 정해진 기간 | 평생(사망 시까지) |

| 만기 환급금 | 없거나 매우 적음(순수형) | 중도 해지 시 환급률 표에 따라 지급 |

| 보험료 수준 | 상대적으로 낮음 | 상대적으로 높음 |

| 적합한 목적 | 자녀 양육기 등 특정 기간 보장 | 상속·장례비·평생 보장 목적 |

종신보험의 환급금도 무조건 보장되는 것은 아닙니다. 가입 초반에 해지하면 낸 돈보다 훨씬 적은 금액만 돌려받는 경우가 많아, 환급률이 100%를 넘는 시점까지는 보통 10년 이상 걸립니다.

정기보험 종신보험 비교② — 나에게 맞는 선택 기준

정기보험 종신보험 비교의 결론은 결국 ‘언제까지 보장이 필요한가’에 달려 있습니다. 자녀가 독립하기 전까지, 혹은 주택담보대출을 다 갚기 전까지처럼 보장이 필요한 기간이 명확하다면 정기보험으로 충분합니다.

반대로 사망 시점과 무관하게 장례비·상속세 마련 같은 목적이라면 종신보험이 더 맞습니다. 다만 적은 보험료로 큰 보장을 원한다면 정기보험으로 충분한 사망보험금을 확보하고, 노후 자금은 IRP 세액공제 한도나 ISA 계좌 만기 절세 같은 절세 계좌로 직접 굴리는 방식을 병행하는 분들도 많습니다.

- 외벌이 가정에서 자녀가 어릴 때 → 정기보험으로 큰 보장을 저렴하게

- 상속·장례비 목적, 평생 보장이 필요할 때 → 종신보험

- 예산이 한정적일 때 → 정기보험 위주로, 종신보험은 소액만

가입 전 확인해야 할 체크리스트

어떤 상품을 고르든 가입 전에 아래 항목은 꼭 직접 확인하는 것이 좋습니다. 설계사 설명만 듣고 결정하면 나중에 환급률이나 갱신 조건에서 당황하는 경우가 많습니다.

- 갱신형인지 비갱신형인지 — 갱신형은 갱신마다 보험료가 오릅니다

- 종신보험의 연도별 환급률 표 — 몇 년 차부터 100%를 넘는지

- 정기보험의 만기 시점과 그 이후 보장 공백 대비 방법

- 특약으로 추가되는 항목과 그만큼 늘어나는 보험료

자주 묻는 질문

정기보험 종신보험 비교, 목적부터 먼저 정하세요

보장 기간과 환급 구조만 이해하면 선택은 어렵지 않습니다. 정확한 보험료는 생명보험협회 공시실에서 직접 비교해보는 것을 추천합니다.