최종 업데이트: 2026년 6월 25일

목차

실업크레딧이란 — 신청하면 뭐가 달라질까?

실업크레딧은 구직급여(실업급여)를 받는 동안 국민연금 가입기간이 끊기지 않도록 국가가 연금보험료 일부를 지원하는 제도입니다. 회사를 그만두면 소득이 없어 국민연금 납부를 멈추는 경우가 많은데, 이 공백이 길어질수록 나중에 받을 연금액도 함께 줄어듭니다.

실업크레딧 신청 방법을 챙겨두면 이 공백을 최소화할 수 있습니다. 국민연금공단이 운영하는 제도로, 인정소득을 기준으로 계산한 연금보험료 중 75%를 국가가 부담하고 본인은 25%만 내면 가입기간이 그대로 유지됩니다.

실업크레딧 신청 방법① — 대상과 제외 조건

실업크레딧 신청 방법을 알아보기 전에 먼저 대상 여부를 확인해야 합니다. 만 18세 이상 60세 미만으로 국민연금에 가입한 적이 있고, 현재 구직급여를 받고 있다면 기본 대상에 해당합니다. 구직급여 자체를 받는 절차가 궁금하다면 실업급여 신청 방법과 조건을 먼저 확인하는 것이 순서상 맞습니다.

다만 아래 조건 중 하나라도 해당하면 제외됩니다.

- 재산세 과세표준 합계액이 6억 원을 초과하는 경우

- 연간 종합소득(사업소득·임대소득 등 근로소득 외 소득)이 1,680만 원을 초과하는 경우

두 조건에 걸리지 않는다면 구직급여를 받는 동안 생애 최대 12개월까지 지원받을 수 있습니다. 12개월을 다 채우지 않았다면 구직급여를 다시 받을 때마다 재신청이 가능합니다.

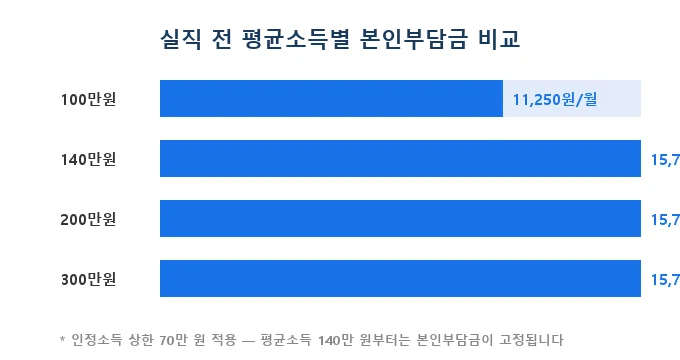

지원금액 계산법 — 인정소득과 75% 지원 구조

지원금액은 ‘인정소득’을 기준으로 계산합니다. 인정소득은 실직 전 3개월 평균소득의 50%이며, 상한선은 70만 원입니다. 평균소득이 아무리 높아도 인정소득은 70만 원을 넘지 않습니다.

이 인정소득에 연금보험료율 9%를 곱한 금액이 매달 내야 할 연금보험료이고, 이 중 75%를 국가가 지원합니다. 본인은 나머지 25%만 부담하면 국민연금 가입기간이 그대로 유지됩니다.

| 실직 전 3개월 평균소득 | 인정소득 | 연금보험료(9%) | 본인부담(25%) |

|---|---|---|---|

| 100만 원 | 50만 원 | 45,000원 | 11,250원 |

| 140만 원 | 70만 원 | 63,000원 | 15,750원 |

| 200만 원 | 70만 원(상한) | 63,000원 | 15,750원 |

| 300만 원 | 70만 원(상한) | 63,000원 | 15,750원 |

실업크레딧 신청 방법② — 고용센터냐 공단이냐

실업크레딧 신청 방법은 두 가지 경로가 있습니다. 구직급여를 신청하는 시점에 고용센터에서 함께 처리하는 방법과, 이후 국민연금공단 지사를 직접 방문하거나 온라인으로 신청하는 방법입니다.

| 구분 | 고용센터 신청 | 국민연금공단 신청 |

|---|---|---|

| 신청 시점 | 구직급여 신청과 동시 | 구직급여 신청 이후 언제든 |

| 신청 서류 | 수급자격 인정신청서에 표시 | 실업에 대한 가입기간 인정 신청서 |

| 장점 | 한 번에 처리, 별도 방문 불필요 | 고용센터에서 누락됐을 때 보완 가능 |

| 신청 기한 | 구직급여 신청 시 | 구직급여 종료일 다음 달 15일 전 |

고용센터에서 실업크레딧 신청 여부를 묻는 칸을 놓쳤더라도 괜찮습니다. 신청 기한 안에는 전국 국민연금공단 지사 어디서나 다시 신청할 수 있고, 정부24에서도 온라인 신청이 가능합니다. 고용24에서 구직급여 신청 내역을 확인하면서 함께 챙기는 방법도 있습니다.

실업크레딧 vs 국민연금 추후납부, 헷갈리지 않으려면

실업크레딧과 자주 혼동되는 제도가 국민연금 추후납부(추납)입니다. 둘 다 가입기간을 늘리는 효과가 있지만 구조는 다릅니다.

추납은 과거에 내지 못한 보험료를 본인이 전액 납부해야 하지만, 실업크레딧은 국가가 75%를 대신 부담합니다. 추납이 과거 공백을 본인 돈으로 메우는 방법이라면, 실업크레딧은 현재 공백을 정부 지원으로 줄이는 방법에 가깝죠.

구직급여를 받는 중이라면 추납보다 실업크레딧을 먼저 챙기는 것이 비용 면에서 유리합니다. 이미 실업 기간이 지나버려 추납만 가능한 상태라면 IRP 세액공제 한도 활용 등 다른 절세 수단과 함께 검토해볼 만합니다.

자주 묻는 질문

구직급여 받는 동안 실업크레딧도 함께 신청하세요

연금보험료의 75%를 국가가 대신 내주는 만큼, 신청 기한만 놓치지 않으면 됩니다. 자세한 안내는 국민연금공단 홈페이지에서 확인할 수 있습니다.