청약저축 소득공제 한도 조건 방법 2026 — 무주택자 연말정산 절세

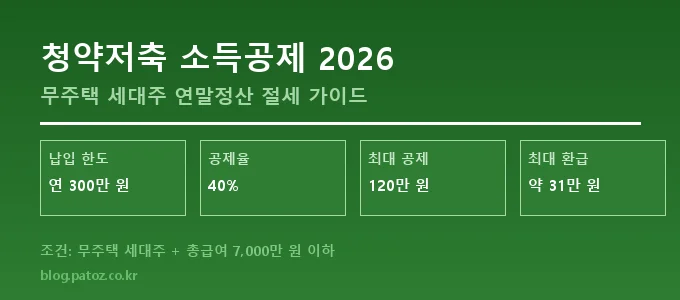

최종 업데이트: 2026년 7월 13일 청약저축 소득공제 2026 핵심 요약 • 공제율: 연 납입액의 40% • 납입 한도: 연 300만 […]

최종 업데이트: 2026년 7월 13일 청약저축 소득공제 2026 핵심 요약 • 공제율: 연 납입액의 40% • 납입 한도: 연 300만 […]

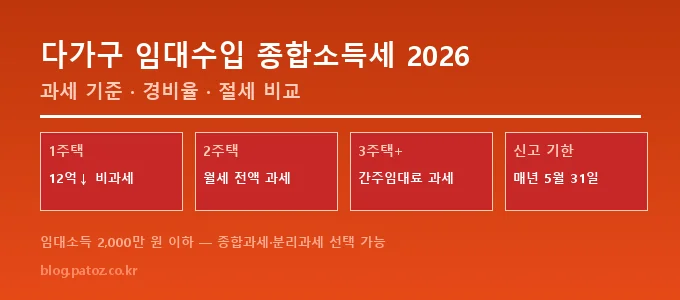

최종 업데이트: 2026년 7월 13일 다가구 임대수입 종합소득세 2026 핵심 요약 • 연 수입 2,000만 원 이하도 전면 과세 (2019년부터

요약: 비과세종합저축은 만 65세 이상, 중증 장애인, 기초생활수급자, 독립유공자 및 유족 등 자격 요건을 갖춘 사람이 1인당 5,000만 원 한도(전

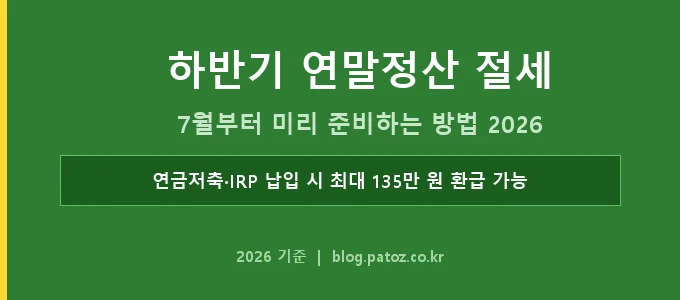

최종 업데이트: 2026년 7월 10일 하반기 연말정산 절세 준비는 7월부터 시작해야 환급액이 달라집니다. 연금저축·IRP 추가 납입(세액공제 최대 900만 원), 신용카드·체크카드

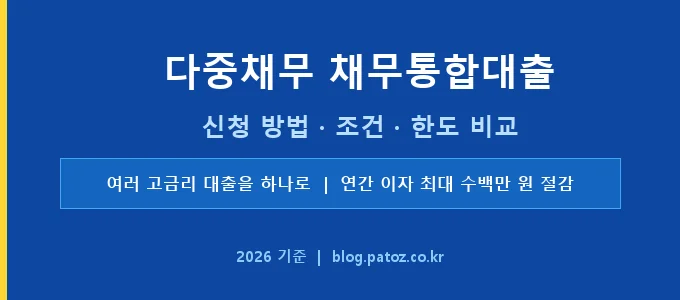

요약: 다중채무 채무통합대출은 3개 이상 금융기관에 흩어진 카드론·캐피탈·저축은행 등 고금리 채무를 하나의 저금리 대출로 묶어 월 이자 부담을 줄이고 상환을

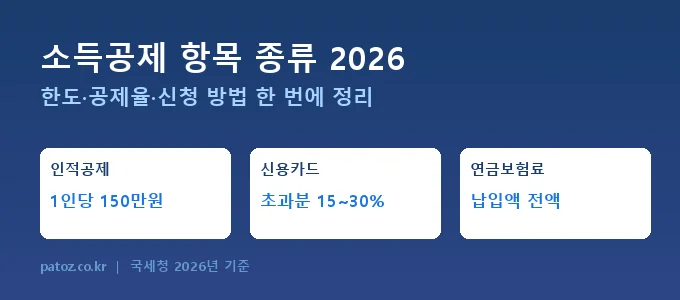

요약: 소득공제는 세금을 매기는 기준인 과세표준 자체를 줄여 적용 세율 구간을 낮추는 절세 제도로, 계산된 세액에서 직접 빼주는 세액공제와 구분됩니다.

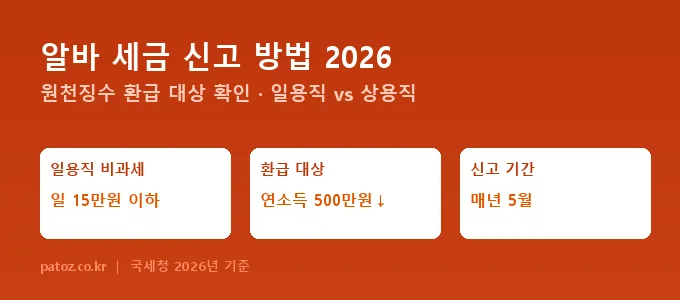

요약: 알바 세금 신고는 아르바이트 소득에서 원천징수로 미리 낸 세금을 정산해 환급 또는 추가 납부를 확정하는 절차입니다. 일용직은 일 급여

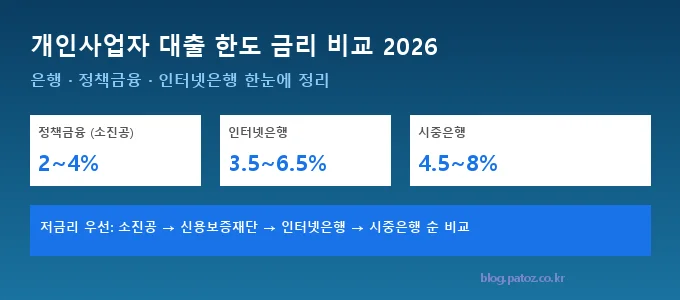

최종 업데이트: 2026년 7월 9일 📋 개인사업자 대출 2026 핵심 정리 정책금융 (소진공): 금리 2~4%, 한도 최대 1억 원 —

요약: 인터넷전문은행 대출은 카카오뱅크·케이뱅크·토스뱅크처럼 오프라인 지점 없이 모바일 앱으로만 운영되는 은행에서 비대면으로 신청하는 신용·담보 대출을 말합니다. 2026년 기준 신용대출 금리는

최종 업데이트: 2026년 7월 6일 핵심 요약 교육비 세액공제는 자녀·본인 교육비의 15%를 납부 세금에서 직접 차감하는 제도입니다. 대학생 자녀 1명이면