퇴직소득세 계산 방법 2026 — 근속연수별 세금과 IRP 절세 비교

최종 업데이트: 2026년 7월 30일 퇴직소득세 계산 방법, 숫자만 보면 복잡하지만 4단계 로직을 한 번 이해하면 됩니다. 근속 10년에 퇴직금 […]

최종 업데이트: 2026년 7월 30일 퇴직소득세 계산 방법, 숫자만 보면 복잡하지만 4단계 로직을 한 번 이해하면 됩니다. 근속 10년에 퇴직금 […]

최종 업데이트: 2026년 7월 29일 2026년 7월 기준 핵심 요약 • 간이과세자 유지 기준: 연 매출 1억 400만 원 미만

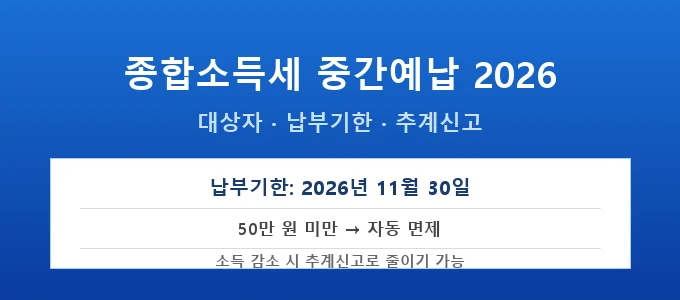

최종 업데이트: 2026년 7월 26일 📌 이 글의 핵심 • 종합소득세 중간예납 납부 기한: 2026년 11월 30일 • 면제 조건:

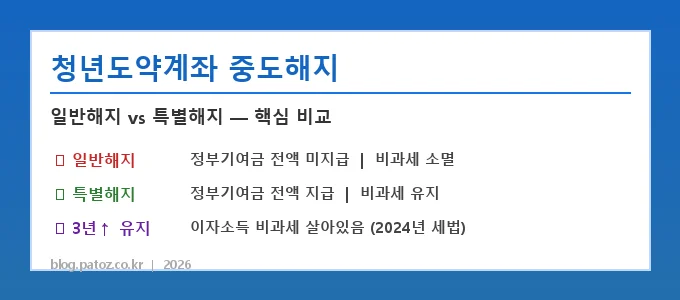

최종 업데이트: 2026년 7월 23일 청년도약계좌 중도해지 — 유형별 핵심 정리 일반 중도해지: 정부기여금 전액 반환 + 비과세 혜택 소멸

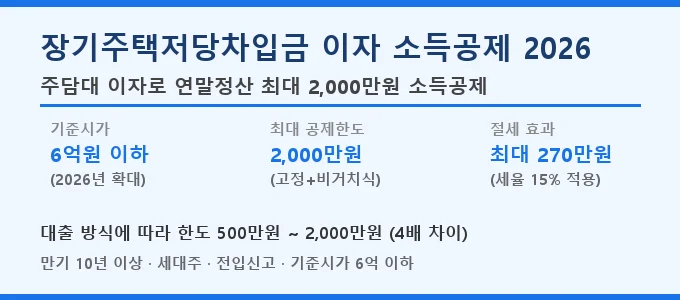

최종 업데이트: 2026년 7월 18일 올해부터 한도가 2,000만원으로 올랐습니다. 주택담보대출이 있다면 이자의 최대 2,000만원을 연말정산 소득공제로 받을 수 있고, 기준시가

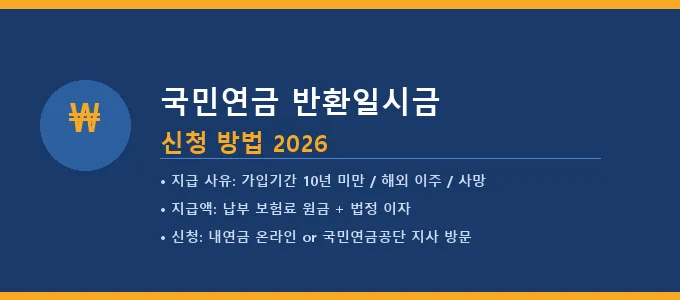

최종 업데이트: 2026년 7월 16일 국민연금 반환일시금 신청 방법이 궁금한 분들을 위해 핵심 내용을 정리했습니다. ✔ 지급 사유: 60세 도달

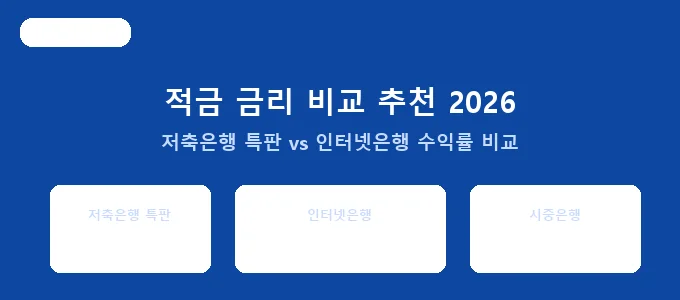

요약: 적금 금리 비교는 은행·저축은행·인터넷은행의 기본금리·우대금리·세후 수령액을 기준에 맞게 견주어 보는 작업입니다. 2026년 7월 기준 저축은행 특판은 최고 연 7.0%(SBI

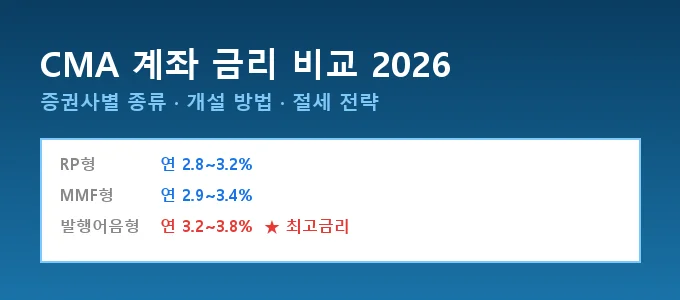

최종 업데이트: 2026년 7월 14일 파킹통장보다 금리 높고, 주식도 바로 살 수 있습니다. CMA 계좌는 증권사에서 제공하는 단기 금융상품으로, 하루만

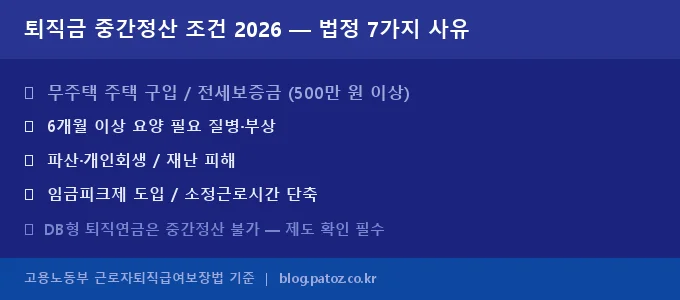

최종 업데이트: 2026년 7월 12일 퇴직금 중간정산 조건, 아무 때나 충족되지 않습니다. 근로자퇴직급여보장법이 정한 7가지 허용 사유에 해당해야만 신청 가능합니다.

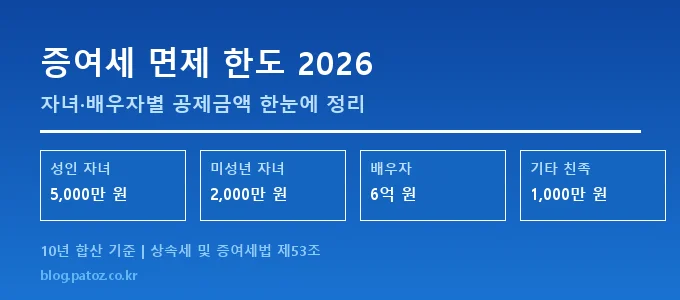

최종 업데이트: 2026년 7월 13일 2026년 증여세 면제 한도 — 관계별 공제 한도 • 성인 자녀(만 19세 이상): 5,000만 원