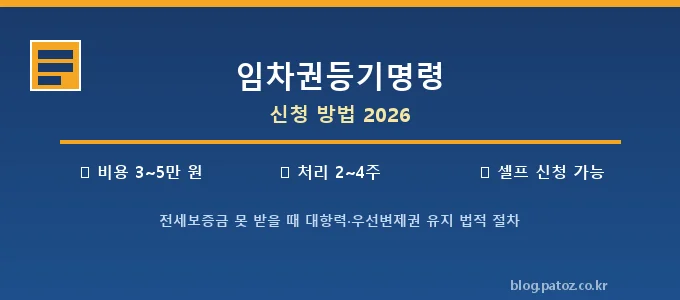

임차권등기명령 신청 방법 2026 — 전세보증금 못 받을 때 7단계 절차

최종 업데이트: 2026년 7월 27일 보증금 반환 요청을 수개월째 외면당하고 있다면, 내용증명 한 장으로는 부족합니다. 이 글에서는 임차권등기명령 신청 방법을 […]

최종 업데이트: 2026년 7월 27일 보증금 반환 요청을 수개월째 외면당하고 있다면, 내용증명 한 장으로는 부족합니다. 이 글에서는 임차권등기명령 신청 방법을 […]

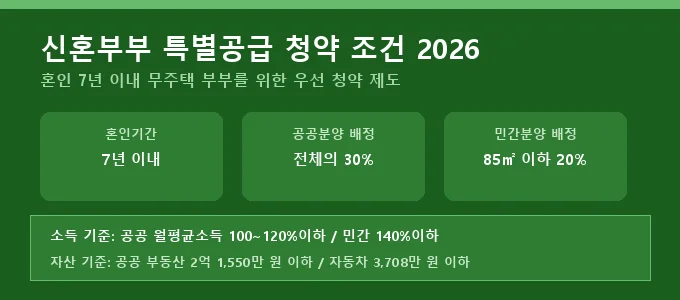

최종 업데이트: 2026년 7월 17일 신혼부부 특별공급 청약 조건은 혼인 7년 이내 무주택 부부에게 주어지는 우선 청약 기회입니다. 공공주택과 민간주택

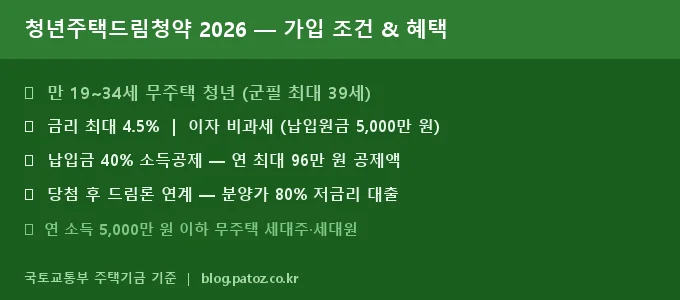

최종 업데이트: 2026년 7월 12일 청년주택드림청약 신청 방법, 은행 앱에서 5분이면 충분합니다. 만 19~34세 무주택 청년이라면 일반 청약통장보다 금리가 최대

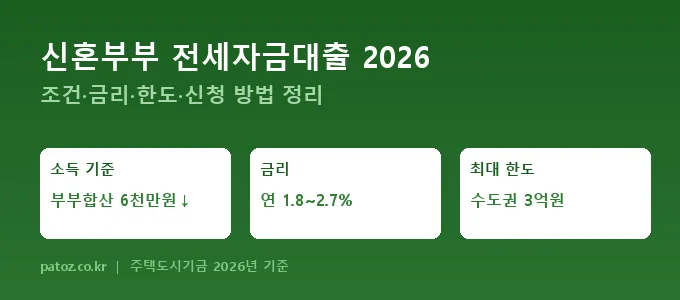

최종 업데이트: 2026년 7월 8일 핵심 요약 신혼부부 전세자금대출: 혼인 7년 이내, 부부 합산 소득 6,000만 원(유자녀 7,500만 원) 이하

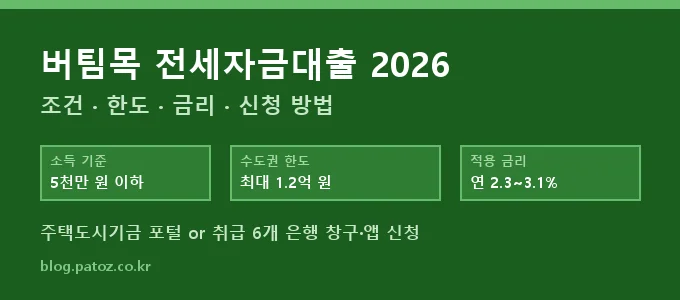

최종 업데이트: 2026년 6월 30일 버팀목 전세자금대출 2026년 핵심 정리 ✔ 대상: 무주택 세대주, 연소득 5천만 원 이하 (신혼부부 6천만

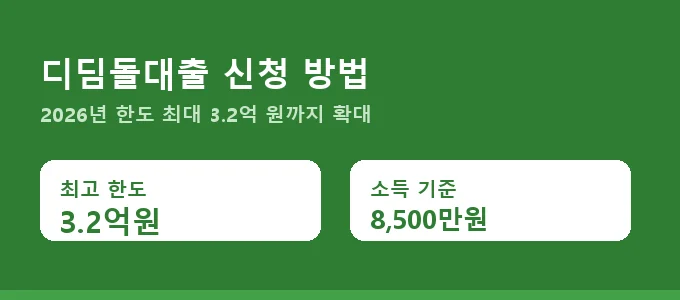

최종 업데이트: 2026년 6월 27일 디딤돌대출 신청 방법은 생각보다 까다롭지 않습니다. 부부합산 연소득 6천만 원 이하인 무주택 가구라면, 시중 은행

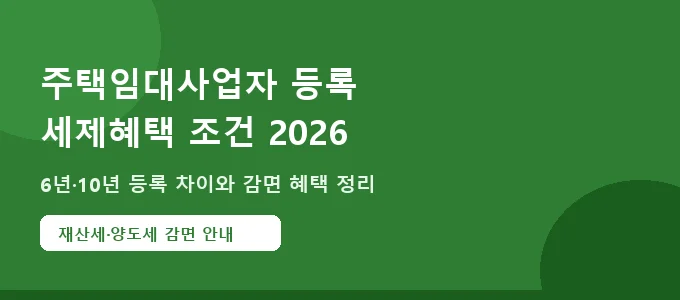

최종 업데이트: 2026년 6월 23일 주택임대사업자 등록 세제혜택 조건은 등록 유형(6년·10년)에 따라 다릅니다. 신규 아파트는 더 이상 단기임대로 등록할 수

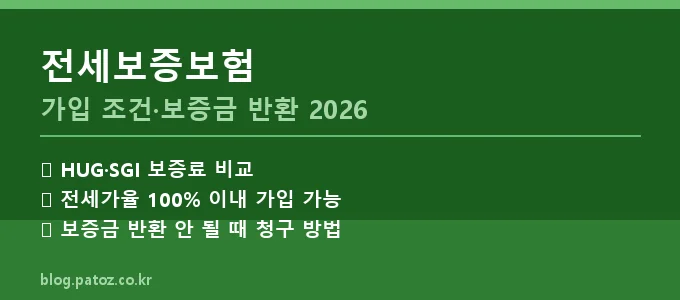

최종 업데이트: 2026년 6월 11일 전세보증보험은 집주인이 보증금을 돌려주지 못할 때 보증기관이 대신 지급해 주는 제도입니다. 2026년 현재 HUG(주택도시보증공사)와 SGI서울보증

요약: 신생아 특례 대출은 대출 신청일 기준 2년 이내 출생한 자녀가 있는 가구에 연 1.6~3.3%의 저금리로 주택구입자금(최대 5억원)과 전세자금(최대 3억원)을

최종 업데이트: 2026년 6월 3일 주택연금 가입 조건은 부부 중 한 명이 만 55세 이상이고, 보유 주택의 공시가격이 12억 원