최종 업데이트: 2026년 6월 27일

목차

국민연금 기준소득월액이란 — 상한액과 하한액의 의미

국민연금공단은 가입자의 월 소득을 그대로 쓰지 않고 일정 범위로 잘라낸 ‘기준소득월액’을 기준으로 보험료를 계산합니다. 이 범위의 위쪽 경계가 상한액, 아래쪽 경계가 하한액입니다. 소득이 상한액을 넘어도 상한액까지만 보험료를 매기고, 하한액보다 적어도 하한액만큼은 보험료를 내야 합니다.

상한액과 하한액은 매년 7월, 최근 3년간 전체 가입자의 평균 소득 변동률을 반영해 조정됩니다. 한 번 정해지면 그해 7월부터 다음 해 6월까지 1년간 적용됩니다.

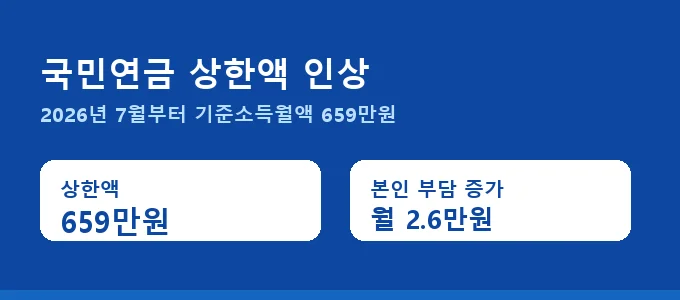

국민연금 상한액 인상 2026 — 637만 원에서 659만 원으로

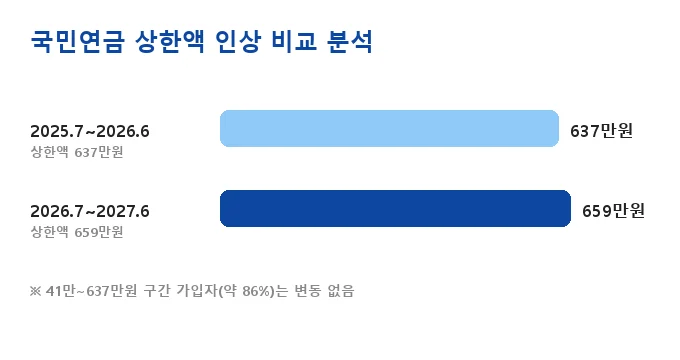

2026년 7월부터 국민연금 기준소득월액 상한액은 637만 원에서 659만 원으로, 하한액은 40만 원에서 41만 원으로 각각 오릅니다. 보건복지부는 이번 조정이 최근 3년간 평균 소득 변동률 3.4%를 반영한 결과라고 밝혔습니다.

실제로 7월 급여 명세서를 받아보면 공제 항목 중 국민연금 금액만 슬쩍 바뀌어 있는 경우가 많습니다. 매년 이 시기에 상하한액이 조정되기 때문이죠.

| 구분 | 2025.7~2026.6 | 2026.7~2027.6 |

|---|---|---|

| 상한액 | 637만 원 | 659만 원 |

| 하한액 | 40만 원 | 41만 원 |

국민연금 상한액 인상으로 보험료는 얼마나 오를까

국민연금 상한액 인상으로 가장 큰 영향을 받는 건 월 소득 659만 원 이상인 고소득 직장인과 지역가입자입니다. 월 보험료(9% 기준)는 기존 57만 3,300원에서 62만 6,050원으로 5만 2,750원 늘어납니다.

직장가입자는 회사와 절반씩 부담하므로 본인이 실제로 더 내는 금액은 월 2만 6,375원입니다. 지역가입자는 전액을 본인이 부담하기 때문에 체감 인상폭이 두 배입니다.

국민연금 하한액 조정과 적용 대상 비교

하한액도 40만 원에서 41만 원으로 오릅니다. 월 소득이 41만 원보다 적은 가입자는 실제 소득과 무관하게 41만 원을 기준으로 보험료를 냅니다. 다만 하한액 적용 대상의 비중은 작아 체감도는 상한액 조정보다 낮습니다.

| 소득 구간 | 적용 기준소득월액 | 보험료 변동 |

|---|---|---|

| 41만 원 미만 | 41만 원(하한액) | 소폭 인상 |

| 41만~637만 원 | 실제 소득 그대로 | 변동 없음 |

| 659만 원 이상 | 659만 원(상한액) | 최대 5만 2,750원 인상 |

전체 가입자의 약 86%는 41만~637만 원 구간에 속해 이번 조정과 무관합니다. 변동은 매우 적게 벌거나 매우 많이 버는, 양 끝 구간의 가입자에게만 해당됩니다.

국민연금 상한액 인상, 나도 영향을 받을까 — 적용 대상 확인

본인이 영향을 받는지 확인하는 방법은 간단합니다. 국민연금공단 사이트에서 현재 기준소득월액을 조회한 뒤, 659만 원 이상이면 인상 대상, 41만~637만 원이면 무변동, 41만 원 미만이면 소폭 인상 대상으로 보면 됩니다.

은퇴 후 수령액을 늘리고 싶다면 상한액 인상과 별개로 IRP 세액공제 한도를 활용한 추가 납입도 고려할 만합니다. 건강보험료 산정 기준이 헷갈린다면 건강보험료 피부양자 기준도 비슷한 방식으로 매년 조정되니 함께 확인해보세요. 소상공인이라면 국민연금 외에 노란우산공제로 추가 노후 대비를 하는 경우도 많습니다.

자주 묻는 질문

국민연금 보험료, 7월 급여에서 직접 확인하세요

본인의 기준소득월액은 국민연금공단 사이트에서 조회할 수 있습니다.