최종 업데이트: 2026년 7월 13일

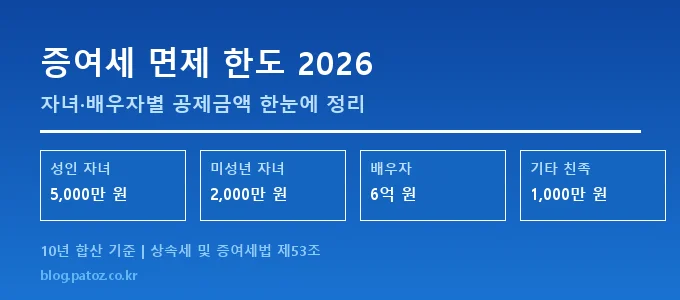

• 성인 자녀(만 19세 이상): 5,000만 원 (10년 합산)

• 미성년 자녀: 2,000만 원 (10년 합산)

• 배우자: 6억 원 (10년 합산)

• 기타 친족(형제·사위·며느리): 1,000만 원 (10년 합산)

• 신고 기한: 증여일 속한 달 말일부터 3개월 이내

증여세 면제 한도란 가족 간 재산 이전 시 세금 없이 인정해 주는 공제 구간입니다. 이 한도를 얼마나 잘 활용하느냐에 따라 같은 금액을 물려주더라도 세 부담이 수백만 원 차이 날 수 있죠. 자녀 명의 적금을 만들어 주거나, 사회 초년생 자녀에게 전세 보증금을 지원할 때 특히 중요한 개념입니다. 특히 2026년에는 절세 전략으로 증여를 활용하는 분들이 늘고 있어, 기본 규칙을 짚고 넘어갈 필요가 있습니다.

목차

증여세 면제 한도란? — 비과세 공제 개념 정리

증여세는 재산을 무상으로 받을 때 수증자(받는 사람)에게 부과되는 세금입니다. 그런데 가족이라는 이유만으로 세금을 0원으로 만들 수 있는 건 아니에요. 세법이 정한 한도 안에서만 비과세가 적용됩니다.

그 한도가 바로 증여재산공제, 즉 증여세 면제 한도입니다. 핵심 규칙은 두 가지입니다. 첫째, 10년 단위로 합산됩니다. 오늘 자녀에게 3,000만 원을 줬다면, 다음 10년 안에 추가로 공제받을 수 있는 금액은 2,000만 원만 남는 식이죠. 둘째, 관계에 따라 한도가 다릅니다. 배우자에게는 6억 원까지 무세, 형제에게는 1,000만 원이 상한입니다.

• 증여자: 재산을 주는 사람

• 수증자: 재산을 받는 사람 — 납세 의무는 수증자에게 있음

• 증여재산공제: 세법상 비과세 한도

• 과세표준: 공제 후 실제 세금이 부과되는 금액

가족 관계별 증여세 면제 한도 비교표 2026

상속세 및 증여세법 제53조를 기준으로, 2026년 현재 가족 관계별 증여세 면제 한도를 표로 정리했습니다. 해마다 개정될 수 있으니 실제 신고 전 홈택스 또는 관할 세무서에서 최신 규정을 확인하는 게 좋습니다.

| 관계 | 공제 한도 (10년 합산) | 비고 |

|---|---|---|

| 배우자 | 6억 원 | 법적 혼인 관계만 해당 |

| 직계존비속 — 성인 자녀·부모 | 5,000만 원 | 만 19세 이상 수증자 기준 |

| 직계존비속 — 미성년 자녀 | 2,000만 원 | 만 19세 미만 수증자 기준 |

| 기타 친족 (형제·조카·사위·며느리) | 1,000만 원 | 6촌 이내 혈족, 4촌 이내 인척 |

| 타인 (친족 외) | 공제 없음 | 전액 과세 |

여기서 자주 놓치는 함정이 있습니다. 합산은 수증자(받는 사람) 기준입니다. 아버지와 어머니가 각각 3,000만 원씩 성인 자녀에게 줬다면, 자녀 입장에서는 6,000만 원을 받은 셈이라 공제 한도 5,000만 원을 1,000만 원 초과합니다. 이 경우 1,000만 원에 대해 10% 세율이 적용돼 증여세 100만 원이 나옵니다.

내 증여가 면제 범위에 드는지 확인하는 법

공제 한도를 알아도 막상 내 상황에 적용하면 헷갈리기 마련입니다. 세 가지 실제 사례로 확인해 보겠습니다.

사례 1 — 성인 자녀에게 목돈 1억 원 지원

부모가 28세 자녀에게 현금 1억 원을 이체했다고 가정하겠습니다. 직계존비속 공제 5,000만 원을 적용하면 과세표준이 5,000만 원, 세율 10%를 곱하면 증여세 500만 원입니다. 단, 최근 10년 내 같은 자녀에게 이미 준 돈이 있다면 그 금액까지 합산해야 해요.

사례 2 — 배우자에게 아파트 시가 5억 원 증여

배우자 공제 한도가 6억 원이니, 5억 원짜리 아파트라면 증여세는 0원입니다. 다만 취득세(3.5%)는 별도로 납부해야 한다는 점, 그리고 이후 10년 내 추가 증여 시 잔여 공제분(1억 원)만 남는다는 점을 염두에 두세요.

사례 3 — 출생부터 10년 단위 분산 증여

아이가 태어났을 때 2,000만 원, 10세에 2,000만 원, 성인이 된 직후 5,000만 원 — 이 세 번 모두 당시 면제 한도 이내라 증여세가 0원입니다. 세금 없이 자녀에게 총 9,000만 원을 이전하는 대표적인 절세 전략이죠.

증여세 신고 방법 — 홈택스 절차와 기한

면제 한도 이내라도 신고를 해두는 게 유리합니다. 나중에 세무조사가 나왔을 때 “합법적으로 받은 돈”임을 입증하는 공식 자료가 되거든요. 한도 초과 시에는 반드시 신고해야 하고, 기한을 넘기면 가산세가 붙습니다.

신고 기한: 증여일이 속하는 달의 말일부터 3개월 이내. 예를 들어 7월 5일 증여라면 10월 31일까지입니다.

- 준비 서류: 증여계약서(현금은 이체 내역), 가족관계증명서, 부동산 등기부등본(부동산 증여 시)

- 온라인 신고: 홈택스 → 세금신고 → 증여세 신고 → 일반증여 신고

- 방문 신고: 수증자 주소지 관할 세무서 (서류 지참)

증여 자금을 장기 절세 상품에 연결하고 싶다면 IRP 세액공제 한도 활용법을 함께 참고하세요. 자녀 명의 IRP 계좌를 활용하면 증여와 노후 절세를 동시에 설계할 수 있습니다.

10년 합산 기산일 — 언제부터 계산되나요?

오늘 증여를 받았다면, 10년 합산 기준은 오늘부터 소급해 꼭 10년 전까지입니다. 2016년 7월 이후 받은 금액이 모두 합산되는 셈이죠. 재산 종류에 따라 기산일 판단 기준이 다른 점도 알아두세요.

| 재산 종류 | 증여일 기준 | 예시 |

|---|---|---|

| 현금 | 이체일 | 7월 3일 이체 → 7월 3일이 증여일 |

| 부동산 | 등기접수일 | 소유권 이전 등기를 접수한 날 기준 |

| 상장 주식 | 예탁원 명의이전일 | 한국예탁결제원 기록 기준 |

10년이 지나면 한도가 완전히 리셋됩니다. 2015년에 자녀에게 5,000만 원을 줬다면 2025년 이후에는 다시 5,000만 원 전액을 비과세로 줄 수 있어요. 장기 증여 계획을 세울 때 이 리셋 시점을 달력에 표시해 두면 편합니다.

소득세 차원에서 절세 여지를 더 넓히고 싶다면 종합소득세 세액공제 방법도 챙겨보세요. 증여 계획과 연간 세액공제 전략을 함께 짜면 실효 세율을 상당히 낮출 수 있습니다.

자주 묻는 질문

증여 계획 전에 이 세 가지를 먼저 확인하세요

① 가족 관계별 면제 한도 체크 → ② 10년 합산 잔여 한도 계산 → ③ 신고 기한 3개월 준수. 홈택스에서 증여세 모의계산과 신고를 한 번에 처리할 수 있습니다. ISA 계좌 절세 활용법도 함께 보시면 자산 이전과 절세 전략을 더욱 탄탄하게 설계할 수 있습니다.