최종 업데이트: 2026년 6월 22일

목차

디폴트옵션이란 — 내 퇴직연금은 지금 뭘로 굴러가나

디폴트옵션(사전지정운용제도)은 퇴직연금 가입자가 따로 운용 지시를 하지 않을 때, 미리 정해둔 방식으로 자동 운용되도록 하는 제도입니다. DC형(확정기여형)과 IRP(개인형 퇴직연금)에 적용되고, DB형(확정급여형)은 회사가 운용하므로 대상이 아닙니다.

퇴직연금에 가입한 뒤 한 번도 운용 지시를 안 했다면, 십중팔구 본인이 지정한 디폴트옵션 상품으로 돈이 굴러가고 있는 셈이다. 문제는 이 상품이 처음 가입할 때 별생각 없이 고른 초저위험 상품인 경우가 많다는 점이다. 초저위험 상품은 예금형이라 수익률이 1~2%대에 머무는 경우가 흔하다.

퇴직연금 디폴트옵션 수익률 비교 방법 — 통합연금포털 활용법

퇴직연금 디폴트옵션 수익률 비교는 금융감독원 통합연금포털에서 가장 정확하게 할 수 있다. 모든 은행·증권사·보험사의 디폴트옵션 상품 수익률과 운용보수를 한 화면에서 비교할 수 있어, 내 퇴직연금 사업자의 상품이 업계 평균보다 나은지 바로 확인됩니다.

- 통합연금포털 접속 → 퇴직연금 디폴트옵션 비교 메뉴

- 사업자(은행·증권사)별, 위험등급별 수익률 필터링

- 운용보수(수수료)까지 함께 비교 — 장기일수록 0.1%p 차이가 누적되어 큰 격차를 만든다

2025년 기준 디폴트옵션 평균 수익률은 약 7.5%였지만, 이는 코스피 호황이 반영된 상위권 상품 위주의 평균이다. 본인 계좌의 실제 수익률은 퇴직연금 사업자 앱이나 가입한 금융사 홈페이지에서 별도로 확인해야 한다.

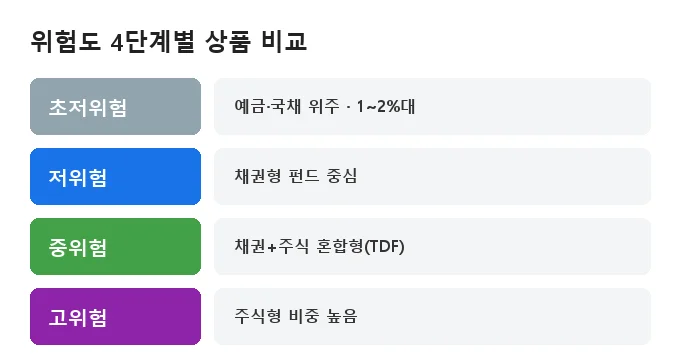

위험도 4단계별 상품 비교 — 초저위험부터 고위험까지

| 위험등급 | 구성 | 특징 |

|---|---|---|

| 초저위험 | 예금·국채 위주 | 원금 보전, 수익률 1~2%대 |

| 저위험 | 채권형 펀드 중심 | 변동성 작음, 안정적 수익 |

| 중위험 | 채권+주식 혼합형(TDF 등) | 장기 적립에 적합 |

| 고위험 | 주식형 펀드 비중 높음 | 변동성 크지만 장기 기대수익 높음 |

퇴직연금 디폴트옵션 수익률 비교를 할 때는 단순히 최근 1년 수익률만 보지 말고, 3~5년 누적 성과와 변동성을 같이 봐야 한다. 은퇴까지 기간이 많이 남았다면 중위험·고위험 비중을 늘리는 게 일반적인 전략이지만, 본인의 위험 감내 수준에 맞춰 선택하는 게 우선이다.

| 구분 | 운용 주체 | 디폴트옵션 적용 |

|---|---|---|

| DC형 | 가입자 본인 | 적용 대상 |

| IRP | 가입자 본인 | 적용 대상 |

| DB형 | 회사 | 적용 제외 |

디폴트옵션 신청·변경 방법 — 대기기간 2주

- 퇴직연금 가입 금융사 앱 또는 홈페이지 로그인

- ‘디폴트옵션’ 또는 ‘사전지정운용’ 메뉴 진입

- 위험등급별 대표 상품 중 하나 선택

- 신청 후 2주 대기기간을 거쳐 적용

이미 지정해둔 디폴트옵션이 있어도 언제든 다른 등급·상품으로 바꿀 수 있다. IRP 세액공제 한도를 채우는 김에 디폴트옵션도 같이 점검해두면 한 번에 정리가 된다.

수익률이 기대만큼 안 나오는 이유 — 3년차도 보수적 운용

최근 보도를 보면 디폴트옵션 제도 도입 3년차에도 여전히 보수적으로 운용되는 계좌가 많아, 평균 수익률 개선이 기대만큼 크지 않다는 지적이 나온다. 실제로 가입 당시 별생각 없이 ‘초저위험’을 선택해두고 한 번도 안 바꾼 계좌가 적지 않다.

퇴직연금 외에도 세제 혜택을 같이 챙기고 싶다면 ISA 계좌 만기 절세 방법이나, 청년이라면 청년형 ISA 가입 조건 혜택도 함께 비교해볼 만하다.

퇴직연금 디폴트옵션 수익률 비교 — 자주 묻는 질문

통합연금포털에서 내 수익률부터 확인하세요

퇴직연금 디폴트옵션 수익률 비교는 한 번만 해두면 몇 년 치 수익률 차이를 좌우합니다. 금융감독원 통합연금포털에서 비교하고, 위험등급이 맞지 않다면 지금 바로 바꿔두세요.