요약: 건강보험료 지역가입자 계산은 소득·재산·자동차 점수를 합산한 뒤 2026년 점수당 단가 208.4원을 곱하고, 여기에 장기요양보험료(건강보험료의 12.95%)를 더해 산출합니다. 재산 기본공제 5,000만 원 활용, 피부양자 등록 가능 여부 확인 등 공제 기준을 점검하면 월 보험료를 크게 줄일 수 있습니다. 이 글에서는 소득·재산·자동차 점수 산정 방식과 보험료를 줄이는 실전 방법 5가지를 정리합니다.

최종 업데이트: 2026년 6월 6일

건강보험료 지역가입자 계산은 소득·재산·자동차 점수를 합산한 뒤 2026년 기준 점수당 단가 208.4원을 곱해 산출합니다. 재산 기본공제 5,000만 원을 활용하고, 피부양자 등록 가능 여부를 확인하면 월 수십만 원을 절감할 수 있습니다.

목차

건강보험료 지역가입자 계산 기본 공식

건강보험료 지역가입자 계산 공식은 단순합니다. (소득 점수 + 재산 점수 + 자동차 점수) × 점수당 단가가 월 건강보험료이고, 여기에 장기요양보험료(건강보험료의 12.95%)가 추가됩니다. 2026년 점수당 단가는 208.4원입니다.

실제 계산은 국민건강보험공단 홈페이지의 보험료 모의계산기에서 바로 확인할 수 있습니다. 퇴직 직후나 프리랜서 전환 시 가장 먼저 해볼 만한 작업입니다. 직접 계산해 보니, 재산 항목이 예상보다 훨씬 크게 작용한다는 걸 바로 체감할 수 있었습니다.

소득 점수 — 건강보험료 지역가입자 계산의 핵심

소득 점수는 전년도 종합소득(사업·근로·이자·배당·연금·기타소득)을 기준으로 산정합니다. 소득을 1~97등급으로 나눠 등급별 점수를 부여하는 방식입니다.

| 연소득 구간 | 점수 등급(예시) | 월 소득 보험료(예시) |

|---|---|---|

| 500만 원 이하 | 1~10등급 | 약 2만 원대 |

| 500만~1,000만 원 | 11~30등급 | 약 3~5만 원대 |

| 1,000만~2,000만 원 | 31~55등급 | 약 5~9만 원대 |

| 2,000만~3,000만 원 | 56~70등급 | 약 9~13만 원대 |

| 3,000만 원 초과 | 71등급 이상 | 약 13만 원 이상 |

재산 점수 — 공제 기준과 건강보험료 절감 포인트

재산 점수는 토지·건물·주택·전세보증금·금융자산을 합산한 뒤 기본공제 5,000만 원을 적용해 산출합니다. 이 공제액을 초과하는 부분에만 점수가 부과되므로, 재산 규모가 작은 분들은 재산 점수가 0점일 수도 있습니다.

예를 들어 공시가격 2억 원 주택 보유 시 2억 – 5,000만 = 1억 5,000만 원이 과세 기준입니다. 전세 거주자는 보증금의 30%가 재산에 합산되는 점도 주의해야 합니다.

| 재산 유형 | 반영 기준 | 비고 |

|---|---|---|

| 주택·토지·건물 | 공시가격 100% | 5,000만 원 기본공제 |

| 전세보증금 | 보증금의 30% | 월세는 해당 없음 |

| 금융자산 | 잔액 기준 | 1,000만 원 이하 제외 |

| 자동차 | 별도 자동차 점수 | 4,000만 원 이상만 적용 |

자동차 점수 — 내 차가 해당될까?

자동차 점수는 차량 가액이 4,000만 원 이상이거나 배기량 1,600cc를 초과하는 경우에만 부과됩니다. 2026년 기준 4,000만 원 미만 차량은 자동차 점수 산정에서 제외되므로, 해당 없는 분이 대부분입니다. 차량 가액에 이의가 있다면 국민건강보험공단에 이의신청을 할 수 있습니다.

건강보험료 지역가입자 보험료 줄이는 실전 방법 5가지

건강보험료 지역가입자 계산 구조를 이해했다면 절감 전략을 적용할 차례입니다.

- 피부양자 등록: 소득·재산 요건을 충족하면 직장가입자 가족의 피부양자로 등록해 보험료를 0원으로 만들 수 있습니다. 건강보험료 피부양자 자격 조건을 먼저 확인하세요.

- 임의계속가입 활용: 퇴직 후 2개월 이내에 신청하면 최대 36개월간 직장가입자 보험료 수준을 유지할 수 있습니다.

- 소득 공제 극대화: 종합소득세 신고 시 인적공제·필요경비를 꼼꼼히 챙겨 과세소득을 낮춥니다.

- 금융자산 분산: 금융자산 1,000만 원 초과분이 재산 점수에 반영됩니다. ISA 계좌나 비과세 상품 활용을 검토해 보세요.

- 정기 모의계산: 매년 11월 보험료가 재산정되므로, 10월 이전에 국민건강보험공단 모의계산기로 미리 점검하는 것이 좋습니다.

소득 점수(약 45등급) + 재산 점수(1억–5,000만 공제 기준): 합계 약 20,000점

20,000 × 208.4원 = 월 약 41만 6,800원 (장기요양 포함 시 약 47만 원)

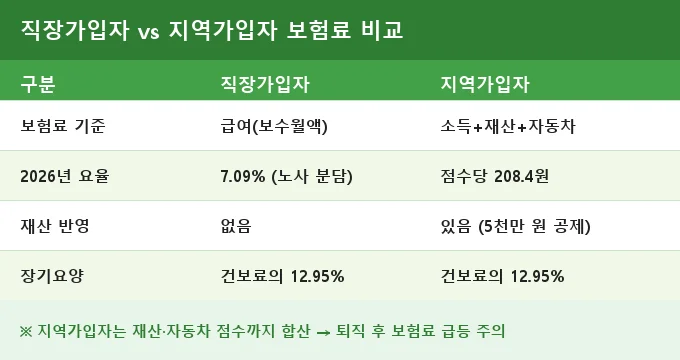

직장가입자 vs 지역가입자 — 건강보험료 계산 방식 비교

직장가입자는 급여의 7.09%(2026년 기준)를 노사가 절반씩 부담합니다. 월급 300만 원이면 본인 부담 약 10만 6,000원입니다. 지역가입자는 소득·재산·자동차를 합산하므로, 같은 소득이라도 재산이 많으면 보험료가 훨씬 높아지는 구조입니다.

| 구분 | 직장가입자 | 지역가입자 |

|---|---|---|

| 보험료 기준 | 급여(보수월액) | 소득+재산+자동차 점수 |

| 2026년 요율 | 7.09%(노사 각 50%) | 점수당 208.4원 |

| 재산 반영 | 없음 | 있음(5,000만 원 공제 후) |

| 장기요양보험료 | 건강보험료의 12.95% | 건강보험료의 12.95% |

퇴직 후 소득이 줄었는데도 보험료가 크게 나온다면, IRP 세액공제나 노란우산공제를 통해 과세소득을 줄이는 전략을 병행하면 효과적입니다.

자주 묻는 질문

내 건강보험료 지역가입자 계산, 직접 확인해 보세요

국민건강보험공단 모의계산기에서 소득·재산을 입력하면 예상 보험료를 바로 산출할 수 있습니다. 피부양자 등록 가능 여부도 함께 체크하면 더 유리합니다.

핑백: 하반기 적금 금리 비교 추천 2026 — 은행별 최고 금리 상품 갈아타기 방법 - Core-insight