최종 업데이트: 2026년 6월 7일

① 매년 12월 1~15일이 납부 기간 ② 홈택스 또는 납부서로 간편 납부 ③ 합산배제·고령자 공제를 챙기면 세 부담을 줄일 수 있습니다. 2026년 기준 달라진 공제 한도와 계산 방법을 아래에서 확인하세요.

목차

종합부동산세란 — 내가 납부 대상인지 확인하는 법

종합부동산세(종부세)는 일정 기준을 초과하는 부동산을 보유한 사람에게 재산세와 별도로 부과하는 국세입니다. 매년 6월 1일 기준으로 부동산을 소유하고 있으면 종합부동산세 납부 대상 여부가 결정됩니다. 시·군·구에서 부과하는 재산세와 달리, 종부세는 국세청이 고지서를 발송합니다.

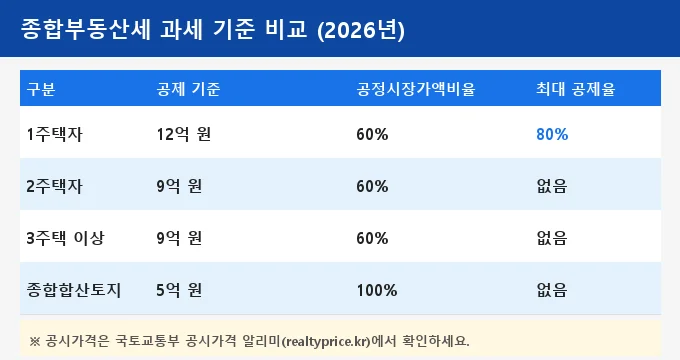

과세 대상은 크게 주택분과 토지분으로 나뉩니다. 주택의 경우 공시가격 합산액이 9억 원(1세대 1주택자 12억 원)을 초과하면 종합부동산세 납부 의무가 생깁니다. 직접 신청해서 납부하는 게 아니라 국세청이 고지서를 보내주므로, 12월 초 우편물과 홈택스 알림을 꼭 확인해야 합니다.

| 구분 | 과세 기준(공시가격 합산) | 비고 |

|---|---|---|

| 주택 — 일반 | 9억 원 초과 | 다주택자 포함 |

| 주택 — 1세대 1주택자 | 12억 원 초과 | 단독 명의 기준 |

| 종합합산토지 | 5억 원 초과 | 나대지·잡종지 등 |

| 별도합산토지 | 80억 원 초과 | 상업용·업무용 토지 |

2026년 종합부동산세 과세 기준 — 공정시장가액비율과 공제 한도

종합부동산세는 공시가격 전액에 세율을 곱하는 게 아닙니다. 공정시장가액비율을 적용한 과세표준에 세율을 곱합니다. 2026년 주택분 공정시장가액비율은 60%입니다.

계산 공식을 간단히 정리하면 이렇습니다.

(공시가격 합산 − 공제금액) × 공정시장가액비율(60%) = 과세표준

과세표준 × 세율 − 공제액 = 산출세액

1세대 1주택자는 공시가격 12억 원을 기본 공제하고 남은 금액에 60%를 곱한 과세표준이 나옵니다. 여기에 고령자 공제(60세 이상 최대 40%)와 장기보유 공제(5년 이상 최대 50%)를 중복 적용할 수 있어 최대 80%까지 세액공제가 가능합니다.

| 구분 | 요건 | 공제율 |

|---|---|---|

| 고령자 공제 | 60세 이상 | 20% |

| 고령자 공제 | 65세 이상 | 30% |

| 고령자 공제 | 70세 이상 | 40% |

| 장기보유 공제 | 5년 이상 보유 | 20% |

| 장기보유 공제 | 10년 이상 보유 | 40% |

| 장기보유 공제 | 15년 이상 보유 | 50% |

| 합산 한도 | 고령자+장기보유 중복 적용 | 최대 80% |

종합부동산세 납부 방법 — 홈택스에서 5분 만에 끝내는 법

종합부동산세 납부 방법은 크게 세 가지입니다. 고지서가 없어도 홈택스에서 직접 조회하고 납부할 수 있습니다.

- 홈택스 납부: 홈택스 로그인 → 세금 납부 → 국세 납부 → 납부할 세액 조회·납부. 공인인증서 또는 간편인증으로 접속 가능합니다.

- 납부서 지참 은행 납부: 우편으로 받은 납부고지서를 들고 시중 은행 창구나 CD/ATM에서 납부합니다.

- 가상계좌 이체: 고지서에 인쇄된 가상계좌로 인터넷뱅킹 또는 모바일뱅킹에서 이체합니다. 수수료 없이 24시간 납부 가능합니다.

납부 기간은 매년 12월 1일부터 12월 15일까지입니다. 기한을 넘기면 납부 세액의 3%가 가산금으로 추가됩니다. 납부 세액이 250만 원을 초과하면 분납도 가능합니다. 분납 신청은 홈택스 ‘분납 신청’ 메뉴에서 납부 기한 내에 해야 하며, 나머지 금액은 기한 후 6개월 이내에 납부하면 됩니다.

세액 계산 예시 — 공시가격 15억 원 1주택자라면?

실제 계산 예시를 보면 종합부동산세 납부 방법과 세액 규모를 훨씬 직관적으로 파악할 수 있습니다.

① 과세표준 = (15억 − 12억) × 60% = 1억 8,000만 원

② 세율 구간(0.5%) 적용 → 산출세액 약 90만 원

③ 고령자 공제(30%) + 장기보유 공제(40%) = 70% 공제

④ 최종 납부 세액 ≈ 90만 원 × (1 − 0.70) = 약 27만 원

공시가격이 12억 원에 가깝거나 1주택 고령자·장기보유자라면 종합부동산세 납부 세액이 수십만 원 수준으로 크게 줄어듭니다. 반면 다주택자이거나 조정대상지역 내 주택을 여러 채 보유하면 세율이 최대 5%까지 올라가므로 보유 상황에 맞는 절세 전략이 필요합니다.

재산세와의 관계도 중요합니다. 종합부동산세를 납부하면 이미 납부한 재산세 중 중복 과세분을 공제받습니다. 자세한 내용은 IRP 세액공제 한도 활용법과 ISA 계좌 만기 절세 방법을 함께 참고하면 연간 절세 플랜을 짜는 데 도움이 됩니다.

합산배제 신청과 종합부동산세 절세 전략

종합부동산세를 합법적으로 줄이는 첫 번째 방법은 합산배제 신청입니다. 지방자치단체에 등록된 임대주택, 사원용 주택, 기숙사 등은 과세 대상 합산에서 제외됩니다. 신청 기간은 매년 9월 16일~9월 30일이며, 홈택스 또는 관할 세무서를 통해 신청합니다.

두 번째는 1세대 1주택 판정 시점 관리입니다. 6월 1일이 과세 기준일이기 때문에 이날 이전에 주택을 처분하면 해당 연도 종합부동산세 납부 대상에서 제외됩니다. 반대로 6월 2일 이후에 취득한 주택은 그해 종부세에 포함되지 않습니다.

세 번째는 공동명의 활용입니다. 부부 공동명의로 주택을 보유하면 각각 9억 원씩 총 18억 원까지 공제를 받을 수 있어 단독 명의보다 유리한 경우가 많습니다. 다만 고령자·장기보유 공제는 단독 1주택자에게만 적용되므로 본인 상황에 맞게 선택해야 합니다.

주택담보대출 스트레스 DSR 한도 등 부동산 관련 금융 이슈와 함께 보유세 부담을 전반적으로 점검해 보시면 도움이 됩니다.

종합부동산세 자주 묻는 질문(FAQ)

종합부동산세 납부, 미리 확인해 두세요

홈택스에서 본인의 종합부동산세 납부 예정 금액을 미리 조회하고, 합산배제·고령자·장기보유 공제 요건을 점검해 두면 12월 납부 시 당황하지 않을 수 있습니다.